Чтобы отразить в программе «1С:Бухгалтерия 8 (ред. 2.0)» начисленные сотрудникам выплаты или удержания, необходимо заполнить справочники «Способы отражения зарплаты в учете», «Начисления организаций» (виды расчета) и указать в них правильные сведения.

Рассмотрим несколько примеров.

Отражение зарплаты производственных рабочих

Пример: На предприятии имеется производство, при этом зарплата производственных рабочих должна быть отнесена на счет 20, с соответствующей аналитикой.Действия в программе:

1. Сведения о бухгалтерских проводках по начисленным выплатам содержатся в справочнике «Способы отражения зарплаты в учете» (меню «Зарплата - Сведения о начислениях» или вкладка «Зарплата»). По умолчанию в нем два значения»: «не отражать в бухучете» и «Отражение начислений по умолчанию» (счет 26). Для отражения зарплаты на счете 20 создадим новый способ отражения, указываем счет дебета: 20, и аналитику для этого счета. Счет кредита: 70. Реквизит «Вид начислений» служит для включения начисления в расходы на оплату труда согласно ст.255 НК РФ.

2. Сведения о начислениях, назначаемых сотрудникам, содержатся в справочнике «Основные начисления» («Начисления организаций», также их называют «виды расчета»). Справочник доступен через меню «Зарплата - Сведения о начислениях» или вкладку «Зарплата». По умолчанию здесь одно начисление «Оклад по дням». Создадим новое начисление, можно воспользоваться копированием. Указываем созданный способ отражения начислений на счет 20. Далее важно правильно заполнить следующие реквизиты: вид дохода НДФЛ: 2000 (Вознаграждение за выполнение трудовых или иных обязанностей...), вид дохода для страховых взносов: Доходы, целиком облагаемые страховыми взносами.

3. В документе «Прием на работу» (или «Кадровое перемещение») в поле «Вид расчета» для производственных рабочих указжем новое начисление:

4. По окончании месяца создаем документ «Начисление зарплаты работникам». При автоматическом заполнении подставляются виды расчета, указанные для сотрудников:

5. Проводим документ «Начисление зарплаты работникам». Сформированы проводки в Дт счета 20, в соответствии с настройками (на рисунке видны данные не по всем сотрудникам):

6. Создаем и проводим регламентный документ «Начисление налогов (взносов) с ФОТ». Взносы на зарплату производственных рабочих тоже будут отнесены на 20 счет.

Отражение начисленного сотруднику штрафа

Пример: Сотруднику был начислен штраф, сумма проведена по счету 73 «Расчеты по возмещению материального ущерба».Действия в программе. Конечно, можно отразить штраф ручной операцией. Но если такое начисление придется делать неоднократно, то имеет смысл занести в программу сведения для его отражения.

1. Создаем новый способ отражения зарплаты «Штраф». Поскольку это удержание, оно будет проводиться по дебету счета 70 и кредиту 73.02. Вид начислений не указываем.

2. Создаем новый вид расчета (начисление) «Штраф». Не заполняем вид дохода по НДФЛ и вид начисления по НК. Однако, вид дохода для страховых взносов обязателен для заполнения, поэтому выбираем «Доходы, не являющиеся объектом обложения страховыми взносами». Указываем созданный способ отражения:

3. По окончании месяца создаем документ «Начисление зарплаты работникам». Вручную добавляем строку, в ней указываем сотрудника, вид расчета «Штраф» и сумму:

4. Проводим документ «Начисление зарплаты работникам». Штраф отражен проводкой Дт 70 Кт 73.02, в соответствии с настройками:

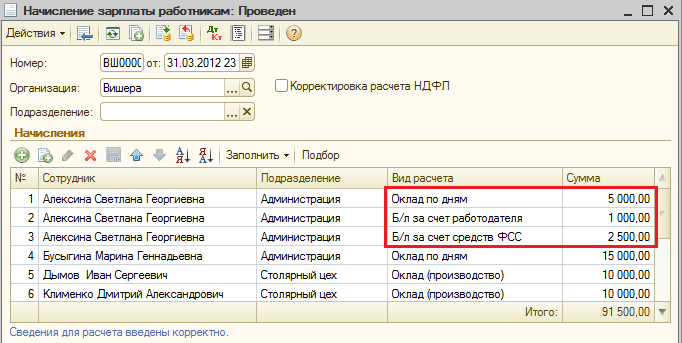

Пример: Сотрудник был на больничном, и ему начислено пособие по временной нетрудоспособности. Первые два дня болезни оплачены за счет работодателя, затраты отнесены на счет 26. Последующие дни болезни оплачены за счет средств ФСС.

Действия в программе:

1. Для отражения пособия за счет средств ФСС создаем новый способ отражения зарплаты. Счет дебета: 69.01 «Расчеты по социальному страхованию», аналитика: «Расходы по страхованию». Счет кредита: 70, вид начислений не заполняем.

2. Создаем новый вид расчета (начисление) для пособия за счет средств ФСС. Указываем созданный способ отражения. Вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности), страховые взносы: «Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

3. Пособие по б/л за счет работодателя может быть отражено в бухучете с помощью способа отражения расходов «По умолчанию» (счет 26). Но чтобы выплаты правильно учитывались при расчете НДФЛ и страховых взносов, необходимо создать начисление (вид расчета) и указать соответствующие виды доходов. Создаем начисление, указываем «Отражение начислений по умолчанию», вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности). Страховыми взносами пособие не облагается, поэтому выбираем «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС…». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

4. Программа «1С:Бухгалтерия» не предназначена для расчета заработной платы и других выплат. Поэтому суммы пособий рассчитываем вне программы. По окончании месяца в программе создаем документ «Начисление зарплаты работникам». Вручную добавляем строки, в них указываем сотрудника, виды расчета для б/л за счет работодателя и за счет средств ФСС, суммы пособия. Также для этого сотрудника изменяем сумму начисленного оклада, поскольку за время болезни оклад не выплачивается.

Проводим документ «Начисление зарплаты работникам». Суммы оклада и б/л за счет работодателя отнесены на сч. 26, сумма б/л за счет средств ФСС - на сч. 69.01с субконто «Расходы по страхованию», согласно настройкам:

Чтобы выплата пособия за счет ФСС отразилась в учете страховых взносов, необходимо создать и провести регламентный документ «Начисление налогов (взносов) с ФОТ». Он формирует не только бухгалтерские проводки, но и движения по регистрам учета налогов и взносов, в частности, по регистру «Учет доходов для исчисления страховых взносов»:

Сформируем отчет «Карточка по страховым взносам» (меню «Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ» или вкладка «Зарплата»). В карточке, кроме базы для начисления взносов и самих взносов, отражена не подлежащая налогообложению сумма пособия за счет работодателю, а также сумма начисленного пособия за счет ФСС.

В прикладном решении предусмотрен ряд настроек отражения регламентированной зарплаты и связанных с ней налогов и взносов в регламентированном (бухгалтерском и налоговом) учете.

Настройку отражения зарплаты в регламентированном (бухгалтерском и налоговом) учете можно производить как для отдельных начислений, так и для основного заработка сотрудников. Под основным заработком сотрудников при отражении зарплаты в учете понимаются начисления, соответствующие принятой в организации системе оплаты труда, например оплата по окладам, по тарифам, сдельный заработок и т.д.

Способы отражения в учете могут быть указаны:

- Для плановых начислений конкретных сотрудников. Регистрация способа отражения производится документом Ввод сведений о регламентированном учете плановых начислений .

- Для основных и дополнительных начислений. Заполняется реквизит Отражение в бухучете формы вида основного и дополнительного начисления.

- Для основных начислений сотрудника. Регистрация способа отражения производится документом .

- Для основных начислений сотрудников подразделения. Заполняется реквизит Способ отражения в бухучете в форме элемента справочника Подразделения организаций .

При отражении в учете способы отражения используются в следующей последовательности:

- если указан способ отражения в учете конкретного планового начисления конкретного сотрудника, используется этот способ;

- если указан способ отражения в учете конкретного начисления, используется этот способ;

- если зарегистрировано распределение основного заработка по нескольким способам отражения на текущий месяц, используются эти способы отражения;

- если указано отражение в учете заработка конкретного сотрудника, используется этот способ;

- если указано отражение в учете заработка подразделения, используется этот способ;

- если для начисления ничего не указывалось, используется способ Отражение начислений по умолчанию .

Как правило, в организациях используются два основных варианта настройки отражения в учете основного заработка сотрудников:

- Настройка по каждому сотруднику. Регистрируется документом Учет основного заработка сотрудников организации в регламентированном учете .

- Настройка для всех сотрудников подразделения. Регистрируется в форме Подразделения организаций на закладке Отражение в учете .

Документом Ввод распределения основного заработка сотрудников организаций можно изменить отражение в учете основного заработка сотрудников на месяц, указанный в поле Месяц .

Документом можно зарегистрировать способ отражения в учете конкретного начисления конкретного сотрудника. Этим документом имеет смысл регистрировать плановые начисления, которые для данного сотрудника необходимо отражать в учете не так, как основные начисления.

Необходимо обратить внимание, что регистрация такого способа отражения имеет максимальный приоритет. Отменить регистрацию отражения в учете конкретного начисления для сотрудника можно только регистрацией отражения в учете этого начисления с пустым способом отражения документа Ввод сведений о регламентном учете плановых начислений сотрудников .

Задание конкретного способа отражения в учете в самом начислении имеет смысл для начислений, которые необходимо отражать в учете одинаково для всех сотрудников, независимо от заданного способа отражения основного заработка.

Проводки по заработной плате в бюджетном учреждении являются важной частью бухгалтерского учета. В данной статье мы попробуем разобраться в правильном учете затрат на заработную плату в организациях, относящихся к бюджетным.

Нормативно-правовая база

Проводки по заработной плате в бюджетном учреждении регулируются несколькими законодательными актами, в частности:

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2010 № 157н);

- Инструкцией по применению плана счетов бюджетного учета (приказ Минфина от 16.12.2010 № 174н).

Что относить к зарплате сотрудников согласно действующему законодательству, читайте в материале «Ст. 135 ТК РФ — вопросы и ответы» .

Порядок формирования проводок по зарплате в бюджетной организации

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

В частности, для начисления зарплаты бухгалтеру нужно использовать следующие коды КОСГУ:

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие выплаты»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Также для корректного распределения видов движения денежных средств нам понадобятся следующие КОСГУ:

- 730 — «Увеличение прочей кредиторской задолженности»;

- 830 — «Уменьшение прочей кредиторской задолженности»;

- 610 — «Выбытие со счетов бюджета».

О том, как номер счета бюджетного учета увязан со значением КОСГУ, читайте .

Проводки по зарплате в бюджетном учреждении

На основании вышеприведенных нормативных документов составим основные проводки по заработной плате в учете бюджетной организации.

1. Начислена зарплата, отпускные, премия.

При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета:

- Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

- Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

- Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

- Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

2. Начислен НДФЛ:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 30301 730 «Увеличение кредиторской задолженности по НДФЛ»

3. Отражено начисление по исполнительному листу:

Дт 0 30211 830 Кт 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда»

4. Из кассы выплачена зарплата:

Дт 0 30211 830 Кт 0 20134 610 «Денежные средства кассы бюджетного учреждения»

5. Заработная плата перечислена на банковские карточки:

Дт 0 302 11 830 Кт 0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства»

6. Депонированы невыданные суммы:

Дт 0 30211 830 Кт 0 30402 730 «Увеличение кредиторской задолженности перед депонентами»

7. Начислены взносы в ПФР, ФСС, ФФОМС.

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Проводки по начислению взносов формируются следующим образом. Счет по дебету будет постоянным — Дт 0 40120 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет будет зависеть от вида начисления:

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

8. Выдана заработная плата подотчетному лицу, осуществляющему раздачу зарплаты, из кассы:

Дт 0 20811 560 «Расчеты с подотчетными лицами по зарплате» Кт 0 20134 610 «Денежные средства в кассе учреждения».

9. Получена зарплата сотрудником от раздающего лица:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 20811 660 «Расчеты с подотчетными лицами по оплате труда».

Пример отражения в учете бюджетной организации начисления зарплаты

Рассмотрим проводки для начисления зарплаты в бухгалтерском учете предприятия на конкретном примере.

Пример

Должностной оклад работника больницы составляет 24 000 руб. Сотрудник не имеет детей, следовательно, у него отсутствует право на стандартный вычет.

Начислен доход за март 2018 года — 24 000 руб.

Проводки по отражению операций, связанных с начислением и выплатой зарплаты, будут такими:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Начислена заработная плата работнику |

0 401 20 211 |

0 302 11 730 |

|

|

Начислен НДФЛ |

0 302 11 830 |

0 303 01 730 |

3 120 (24 000 × 13%) |

|

Выдана заработная плата из кассы |

0 302 11 830 |

0 201 34 610 |

20 880 (24 000 - 3120) |

|

Начислены страховые взносы в ПФР — 22% |

0 401 20 213 |

0 303 10 730 |

5 280 (24 000 × 22%) |

|

Начислены страховые взносы в ФСС — 2,9% |

0 401 20 213 |

0 303 02 730 |

696 (24 000 × 2,9%) |

|

Начислены взносы по страхованию от несчастных случаев — 0,2% |

0 401 20 213 |

0 303 06 730 |

48 (24 000 × 0,2%) |

|

Начислены страховые взносы в ФФОМС — 5,1% |

0 401 20 213 |

0 303 07 730 |

1 224 (24 000 × 5,1%) |

Итоги

Применение действующих инструкций для бюджетных учреждений и кодов КОСГУ немаловажно для формирования проводок по заработной плате. Правильное отражение заработной платы на счетах бухгалтерского учета позволит без ошибок распределить движение государственных денежных средств по статьям расходов.

В программе 1С:УПП документы "Начисление зарплаты" и "Выплата зарплаты" не дают никаких бухгалтерских и налоговых проводок. Для целей отражения зарплаты в регламентированном учете в 1С:УПП служит специальный документ "Отражение зарплаты в регламентированном учете". Справочник "Статьи затрат" в 1С:УПП является аналитикой по затратным счетам в бухгалтерском и налоговом учете. Добавим в справочник "Статьи затрат" два новых элемента (рисунок 1).

Рисунок 1.Статьи затрат

Статью "Зарплата (ОбщеХозРасходы)" мы создали для учета на ней зарплаты управленческого персонала.

Статью "Зарплата (ПроизвРасходы)" мы создали для учета на ней зарплаты производственного персонала.

Для создания различных способов отражения "основной" зарплаты работников и отдельных плановых и разовых начислений и удержаний в бухгалтерском и налоговом учетах служит справочник "Способы отражения зарплаты в учете".

Каждый элемент справочника представляет собой корреспонденцию счетов с указанными элементами аналитики, если счета этого требуют.

В данном справочнике имеется несколько предопределенных элементов.

При необходимости справочник дополняется пользователем самостоятельно.

Проводки по налогам в данный справочник не вносятся. Они формируются автоматически.

Создадим в справочнике "Способы отражения зарплаты в учете" шаблонные проводки для отражения зарплаты в регламентированном учете в 1С:УПП (рисунок 2).

Рисунок 2. Способы отражения зарплаты в регламентированном учете.

С помощью способа отражения "Общехозяйственные расходы 26 счет" будут создаваться проводки для отражения зарплаты управленческого персонала предприятия. В качестве статьи расходов отметим статью "Зарплата (ОбщеХозРасходы)".

С помощью способа отражения "Основное производство 20 счет" в 1С:УПП будут создаваться проводки для отражения зарплаты производственного персонала предприятия. В качестве статьи расходов отметим статью "Зарплата (ПроизвРасходы)".

Настройка бухгалтерских проводок для начислений

Отражение зарплаты в регламентированном учете - это проводки.

Проводки для начислений могут вводиться несколькими способами. Рассмотрим возможности ввода проводок и затем расставим их по степени приоритетности.

Учет основного заработка работников организаций

Существует возможность указать правила отражения заработка работников организации в форме справочника "Организации". При этом используется регистр сведений "Бухучет основного заработка организации".

Откроем справочник "Организации" и выберем организацию ЮФО МебельСтройКомплект завод (рисунок 3).

Рисунок 3. Отражение заработка работников в форме справочника "Организации".

На вкладке "Бухучет зарплаты" по нажатию "Задать бухучет зарплаты для организации" откроется регистр "Бухучет зарплаты сотрудников организации". Для того, чтобы вся зарплата работников организации ЮФО МебельСтройКомплект завод учитывалась по способу отражения "Общехозяйственные расходы 26 счет", добавим в регистр следующую запись (рисунок 4).

Рисунок 4. Общехозяйственные расходы счет 26.

Учет основного заработка работников подразделений организаций

Откроем справочник "Подразделения" и выберем подразделение Администрация ЮФО организации ЮФО МебельСтройКомплект завод (рисунок 5).

Рисунок 5. 1С:УПП. Справочник подразделение.

На вкладке Бухучет зарплаты по нажатию "Задать бухучет зарплаты сотрудников подразделения" откроется регистр "Бухучет зарплаты сотрудников подразделения". Для того, чтобы вся зарплата работников подразделения Администрация ЮФО учитывалась по способу отражения "Общехозяйственные расходы 26 счет", добавим в регистр следующую запись (рисунок 6).

Рисунок 6. Вкладка Бухучет зарплаты.

Для того, чтобы вся зарплата работников подразделения Цех ЮФО учитывалась по способу отражения "Основное производство 20 счет", откроем в справочнике подразделение Цех ЮФО и добавим в регистр следующую запись (рисунок 7).

Рисунок 7. Учет основного заработка.

Документ Учет основного заработка работников организации в регламентированном учете

Для регистрации изменений в отражении зарплаты работников организации в регламентированном учете используется документ "Учет основного заработка работников организации в регламентированном учете" (интерфейс Расчет зарплаты организаций/меню Учет зарплаты/Ввод сведений об учете заработка сотрудников). Документ может вводиться на основании приема на работу или кадрового перемещения.

Документ при проведении делает запись в регистр сведений "Учет основного заработка в регл. учете работникам организаций". Для работника Башировой выберем из справочника "Способы отражения зарплаты в учете" способ отражения "Тестовая 25 счет" (рисунок 8).

Рисунок 8. Учет основного заработка в регламентированном учете.

Документ Ввод распределения основного заработка работников организации

Документ позволяет зарегистрировать распределение в учете основного заработка работников по нескольким способам отражения в заданной пропорции на указанный в документе месяц. Найти документ можно: интерфейс Расчет зарплаты организаций/меню Учет зарплаты/Ввод сведений о распределении основного заработка сотрудников.

С помощью документа назначим Башировой И.В. распределение заработка: 20% по способу "Общехозяйственные расходы 26 счет", 80% по способу "Основное производство 20 счет" (Рисунок 9).

Рисунок 9. Распределение основного заработка.

Документ Ввод сведений о регламентированном учете плановых начислений работников организаций

Для регистраций изменений в отражении постоянных начислений работников организаций в регламентированном учете, за исключением основного заработка (правила учета которого регистрируются документом "Учет основного заработка работников организации в регламентированном учете"), предназначен документ "Ввод сведений о регламентированном учете плановых начислений работников организаций" (интерфейс Расчет зарплаты организаций/меню Учет зарплаты/Ввод сведений об учете плановых начислений). Документ при проведении делает запись в регистр сведений "Регл. учет плановых начислений работникам организаций".

С помощью документа назначим Башировой И.В: учет оклада по способу "Общехозяйственные расходы 26 счет", учет районного коэффициента по способу "Основное производство 20 счет."(рисунок 10).

Рисунок 10. Вввод сведений о регламентированном учете плановых начислений.

Настройка распределения начислений и удержаний по бухгалтерским счетам может выполняться в планах видов расчета "Основные начисления организации", "Дополнительные начисления организации".

Откроем План видов расчета "Основные начисления организации", выберем вид начисления Оклад по дням. На закладке "Бухучет и ЕНВД" выберем способ отражения "Общехозяйственные расходы 26 сч." (рисунок 11).

Рисунок 11. Настройка видов расчета.

Приоритет при вводе проводок для начислений

При заполнении документа проводки определяются в соответствии с теми способами, которыми они были назначены. При этом соблюдается следующее условие приоритетности для начислений в зависимости от способа, которым назначается проводка (по степени убывания):

1) проводки, сформированные документами: "Договоры на выполнение работ с физическими лицами", "Начисление по больничному листу организаций" , "Сдельный заработок", "Договор займа"

2) проводки, введенные документом "Ввод сведений об учете плановых начислений работникам организаций"

3) проводки, введенные через настройку видов расчетов

4) проводки, введенные документом "Ввод сведений об учете основного заработка работников организаций"

5) справочник "Подразделения", регистр сведений "Бухучет зарплаты сотрудников подразделения"

6) справочник "Организации", регистр сведений "Бухучет основного заработка организации"

7) справочник "Способы отражения зарплаты в учете" - отражение начислений по умолчанию.

Документ Отражение зарплаты в регламентированном учете

Для автоматизированного формирования проводок по бухгалтерскому и налоговому учету начисленной зарплаты предназначен документ "Отражение зарплаты в регламентированном учете". При нажатии на кнопку "Заполнить" данные проведенного ранее расчета зарплаты будут отражены в документе в следующем разрезе:

· На закладке "Основные начисления" будет показано предполагаемое отражение в бухгалтерском и налоговом учете основных начислений работникам (по каждому работнику и виду начисления), исходя из имеющихся в информационной базе правил отражения начислений в регламентированном учете;

· На закладке "Дополнительные начисления" - то же в части дополнительных начислений;

· На закладке "Проводки" будут показаны сводные проводки по отражению зарплаты в бухгалтерском и налоговом учете.

Спасибо!

ВНИМАНИЕ : аналогичная статья по 1С ЗУП 2.5 -

✅

✅

Документ предназначен для того, чтобы по итогам месяца в нём собрались сведения о начислениях по всем сотрудникам, об удержаниях и об исчисленных налогах и взносах. Документ создаётся на каждый месяц один, после того как рассчитаны все начисления, взносы и налоги. Таким образом, этот документ необходимо вносить после того, как по всем сотрудникам рассчитан документ .

Напомню, что рассмотрение данного вопроса я продолжаю на основе той информационной базы, которая сформировалась по итогам . У нас было начисление зарплаты за октябрь по трём сотрудникам: по Сидорову – оплата по часовому тарифу и премия; по Иванову – оплата по окладу и ещё у него был больничный; по Петрову – оплата по окладу и работа в выходной день.

Создадим документ Отражение зарплаты в бухучете (Раздел Зарплата – Отражение зарплаты в бухучете) и нажмем на кнопку Заполнить .

По каждому сотруднику в табличной части создаются строчки. По Иванову: первая строчка – это Оплата по окладу. Далее двумя строчками разбиваются сведения о больничном: отдельно Расходы по страхованию ФСС и Расходы за счет работодателя. Начисление по сотруднику Петрову так же разбито на две строчки: Оплата по окладу и Оплата за работу в выходные дни. По сотруднику Сидорову начисление: Оплата по часовому тарифу и Премия.

Хочу обратить внимание, что в данной табличной части не заполнена колонка Способ отражения. Именно на основании сведений в этой колонке определяется, по каким счетам будет отражаться то или иное начисление. Более наглядным это станет, когда мы чуть ниже начнем рассматривать данный документ на стороне бухгалтерской программы.

Определимся, каким образом настроить программу, чтобы колонка Способ отражения заполнялась. Самая главная настройка располагается в сведениях об организации. Раздел Настройка – Реквизиты организации.

Переходим на вкладку Учетная политика и другие настройки – Бухучет и выплата зарплаты. Более подробно обо всех остальных настройках программы я рассказываю в статье

Здесь для всей организации мы можем определить способ отражения, который будет применяться для сотрудников всей организации. Выбор происходит из одноименного справочника Способы отражения зарплаты в бухгалтерском учете.

В нашей базе был создан элемент справочника с названием «26-70», который будет говорить нам, что в последствии на стороне бухгалтерской программы к данному способу отражения мы привяжем счет 26. На стороне зарплатной программы счет не задается, поскольку плана счетов в 1СЗУП 3.1 — нет. Он есть на стороне бухгалтерской программы. Поэтому здесь нам следует задать только наименование способа отражения , но такое наименование, по которому мы сможем понять, какой счет, возможно какая аналитика, будут привязаны к этому способу отражения на стороне бухгалтерской программы.

Выбираем способ отражения «26-70» в целом для организации. Указываем, что данный способ отражения будет действовать с октября 2016 года, поскольку учет в базе мы ведем именно с данного месяца. Нажимаем Записать и закрыть .

После того, как мы сохранили изменение в данном справочнике, зайдем в документ Отражение зарплаты в бухучете и перезаполним его.

По всем сотрудникам заполнился Способ отражения «26-70». Не проставлен он только для начислений больничного за счет ФСС. Программа видит, что это начисление за счет ФСС и на стороне бухгалтерской программы автоматически проставится проводка Дебет сч. 69.01 Кредит сч.70.

Кроме сумм по начислению, в данном документе находятся сведения о начисленных взносах.

Информация о страховых взносах также берется из документа Начисление зарплаты и взносов

. Взносы будут отражаться по тому же способу отражения, который был определен для начисленной суммы, с которой исчислены эти взносы. Поэтому начисления и взносы представлены в одной вкладке документа «Отражение зарплаты в бухучете».

В данном документе также есть вкладка Начисленный НДФЛ. Перейдем на нее.

На этой вкладке программа собирает по сотрудникам НДФЛ за месяц. В бухгалтерской программе на основании представленных сведений будут формироваться проводки по исчисленному за месяц НДФЛ. Подробно про учет исчисленного, удержанного и перечисленного НДФЛ можно почитать .

Теперь поговорим об отражении удержаний. В документе Начисление зарплаты и взносов у нас было два удержания.

Речь идет об удержание по исполнительному документу и удержание за сотовую связь. Эти удержания отразились на вкладке Удержанная зарплата документа Отражение зарплаты в бухучете

На данной вкладке такого понятия как способ отражения — нет. Проводка будет определяться на основании Вида операции . Для алиментов программа автоматически подставила вид операции . Удержанию за сотовую связь программа также подставила свой вид операции – . Это случилось поскольку в настройках вида удержания мы указали, что данное удержание имеет назначение «Удержание в счет расчетов по прочим операциям» и вид операции Удержание по прочим операциям с работниками (Раздел Настройки – Удержания, где мы создавали вид удержания «Удержание за сотовую связь(сверх лимита)»).

Программа это увидела, и уже в документе Отражение зарплаты в бухучете подставила нужный вид операции. Какую проводку подразумевает под собой вид операции Удержание по прочим операциям с работниками, мы увидим уже на стороне бухгалтерской программы.

Итак, мы рассмотрели все вкладки документа Отражение зарплаты в бухучете . Теперь давайте немного усложним наш пример.

Здесь мы сможем указать способ отражения для конкретного сотрудника. Выбираем способ отражения 20-70. Эта настройка будет более приоритетна, чем настройка в сведениях об организации. Программа посмотрит, что в карточке сотрудника настроен способ отражения и при заполнении документа Отражение зарплаты в бухучете по данному сотруднику будет выбран способ отражения 20-70.

По остальным сотрудникам такой настройки в их карточках мы не делали, поэтому будет применен тот способ отражения, который указан в целом по всей организации. В следующей публикации мы более подробно рассмотрим другие подобные настройки и их приоритет, т.к. это не единственное место, где можно настраивать способ отражения. Способ отражения можно настраивать на уровне вида начисления, на уровне некоторых документов, в справочнике Подразделения и ещё в некоторых разделах программы. Все эти настройки имеют свой приоритет. Но об этом я расскажу в отдельной статье.

Вернемся к нашей теме. Проведем наш документ. Теперь документ готов, чтобы выполнить его перенос в бухгалтерскую программу.

Отражение зарплаты в бухучете в программе 1С Бухгалтерия 3.0

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Перейдем в бухгалтерскую программу. Перенос документа Отражение зарплаты в бухучете производится при синхронизации. Подробно на настройке и выполнении синхронизации я останавливаться не буду, поскольку подробно об этом писал , и .Но отмечу, что в 1С Бухгалтерии также, как и в ЗУП есть журнал документов Отражение зарплаты в бухучете . Этот журнал синхронизируется с журналом в ЗУП и здесь создаётся аналогичный документ. Ниже на скрине представлен документ Отражение зарплаты в бухучете, который создан в Бухгалтерии после синхронизации.

Поскольку мы выполняем перенос впервые, следует еще донастроить используемые способы отражения. Откроется окно.

Выбираем для редактирования способ отражения 26-70. Для этого нажмем кнопку F2 или кликнем правой кнопкой мыши и вызовем контекстное меню. Выбираем Изменить .

На стороне зарплаты мы задавали только наименование этого способа отражения, а на стороне бухгалтерской программы мы уже имеем возможность задать счет учета, который подразумевает под собой этот способ отражения.

В данном случае этот способ отражения подразумевает счет учета 26. Указываем статью затрат – вероятно, это будет Оплата труда. Сохраняем.

Тоже самое делаем для способа отражения 20-70. Проставляем счет учета 20.01 и статью затрат – Оплата труда. Ограничимся этими настройками.

Проведем документ. Откроем проводки. Давайте разберемся, что за проводки у нас получились.

Первый две строчки по сотруднику Сидорову — это его оклад и премия были отражены на счете 20, т.е проводка Д-т 20 К-т 70.

Дальше по остальным сотрудникам были сформированы проводки Д-т 26 К-т 70, т.е. это настройка, которую мы устанавливали в целом по организации(строка 3 — 6).Седьмой стройкой, у нас идет проводка отражающая факт начисления больничного за счет ФСС (Д-т 69.01 К-т 70)

Строчки с 11 по 18 – это проводки, касающиеся страховых взносов. К-т 69 счета – значит страховые взносы.

И последние две строки – это данные, относящиеся к удержаниям. По сотруднику Петрову алименты, программа видит вид операции Алименты и прочие исполнительные листы . В программном коде прописано, что этому виду операции соответствует проводка Д-т 70 К-т 76.41 и он автоматически подставляется. Что касается Удержания по прочим операциям с работниками , то программном коде прописано, что данному виду операции соответствует проводка Д-т 70 К-т 73.03.

Итак, мы сегодня разобрались для чего нам нужен документ «Отражение зарплаты в бухучете» , на какие настройки следует обратить внимание перед его заполнение и как формируются проводки в программе 1С Бухгалтерия 3.0 на основе этого документа, перенесенного из 1С ЗУП 3.1 . В следующей публикации я более подробно расскажу про всевозможные настройки способов отражения и про приоритет этих настроек на стороне программы ЗУП.