Унифицированная форма ОС-6б — это инвентарная книга, которая используется для отражения данных о поступаемых объектах основных средств, а также о перемещениях данных средств, их выбытии и списании. Как правило, инвентарная книга используется в случаях, когда число объектов не велико, в частности форма ОС-6б используется малыми предприятиями.

Предприятия, имеющие большое количество основных средств, заполняют на каждый объект инвентарную карточку ОС-6. Скачать бланк и образец ОС-6 можно в .

Форму ОС-6б отличается от бланка ОС-6 тем, что сведения обо всех основных средств собираются в одном месте, это делает инвентарную книгу наглядной и удобной, но только в случае, когда предприятие не имеет множество внеоборотных активов.

Книга состоит из обложки и табличной части, в которой последовательно отражаются данные о поступивших объектах ОС. Записи вносятся в хронологической последовательности по мере поступления основных средств на предприятие. В процессе эксплуатации объектов записи дополняются заполнением новых граф с информацией о перемещении, проведенном ремонте, модернизации, списании и выбытии.

Скачать бланк инвентарной книги форма ОС-6б и образец ее заполнения можно в статье ниже.

Сведения по поступившим нематериальным активам отражаются в .

Образец заполнения ОС-6б

На титульном листе нужно указать период ведения инвентарной книги, название предприятия, а также сведения о лице, на которого возложена функция ведения формы ОС-6б.

Записи в табличную часть книги вносятся только на основании соответствующих документов. Это может быть , на основании которого принимается к учету объект, а также выбывает. Списание проводится на основании , внутренние перемещения проводятся на основании .

В табличной части 18 граф.

На основании акта о приема-передачи при приеме объекта к учету заполняются следующие графы инвентарной книги ОС-6б:

- 2, 3 — название ОС и присвоенный инвентарный номер;

- 4-7 — данные о поступлении: реквизиты документа, на основании которого оприходовано основное средство, дата принятия к учету, подразделение в которое принят объект, сведения о МОЛ;

- 8 — общая сумма всех расходов, связанных с поступлением объекта, данная сумма является первоначальной стоимостью основного средства;

- 9 — установленный срок использования основного средства, на протяжении этого срок объект будет использоваться в полную силу с начислением амортизации;

- 10 — сумма начисленной амортизации, в отношении объектов, ранее эксплуатируемых.

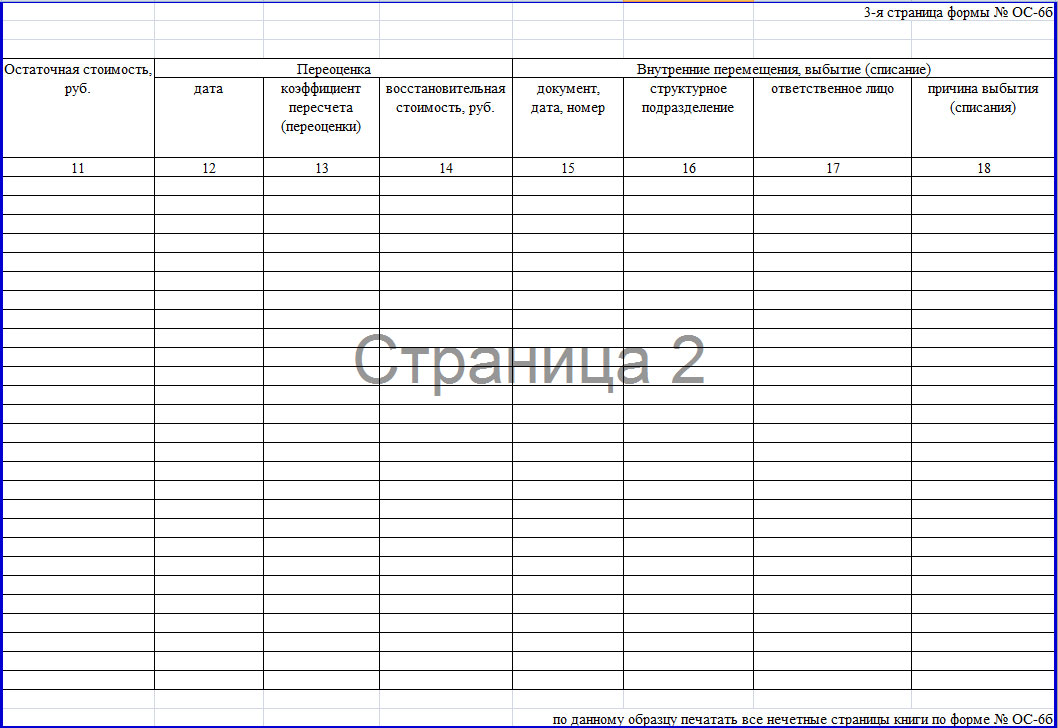

В инвентарную книгу ОС-6б вносятся также данные о проведенной переоценки стоимости объекта в процессе эксплуатации.

Если объект перемещается в другое подразделение, списывается по причине износа, поломки, передается другому предприятию, то следует заполнить графы 15-18 бланка инвентарной книги ОС-6, где показываются реквизиты документа, на основании которого проводится операция, а также причина списания или выбытия. Если объект передается другому МОЛ или в другое подразделение, то эти данные также нужно показать в инвентарной книге.

Ниже предлагаем скачать бланк инвентарной книги, а также заполненный образец формы ОС-6б.

Принятие объекта основных средств в организации происходит по инвентарной карточке для учета всех операций, которые проводятся с объектом в процессе его использования. Для этой цели компании используют форму ОС-6. Для малых предприятий разработана специальная форма ОС-6б, которая называется инвентарной книгой учета основных средств.

Разница между формами ОС-6 и ОС-6б заключается в том, что в первую включается информация обо всех объектах основных средств, принимаемых малым предприятием, а вторая предназначена для заполнения сведений на каждый отдельный объект.

Форма ОС-6Б. Образец инвентарной книги

Основанием для принятия основного средства к учету на малых предприятиях является акт приема-передачи (формы ОС-1, ОС-1а или ОС-1б). Один из экземпляров составленного акта передается в отдел бухгалтерии, после чего сотрудник данного отдела заносит информацию о нем в бланк инвентарной книги. Заполнение происходит на основе данных, указанных в акте приема-передачи и в приложенной к объекту технической документации.

Форма ОС-6б включает в себя титульный лист и таблицу.

Титульный лист содержит информацию о названии организации, временной период ведения инвентарной книги, а также ФИО и должность лица, ответственного за заполнение формы.

Поля и графы таблицы служат местом для занесения данных о принимаемых основных средствах и обо всех операциях, которые производятся с объектом в процессе его использования:

- Каждому основному средству соответствует определенная строка таблицы с индивидуальным порядковым номером записи;

- Вторая графа предназначена для наименования основного средства, которое берется из акта приема-передачи;

- Далее проставляется инвентарный номер объекта.

- В графе 4 указывается дата и № акта, являющегося основанием введения объекта в эксплуатацию;

- В графе 5 ставится полная дата (с уточнением дня, месяца и года) принятия основного средства к учету;

- В графе 6 – отдел организации, который принял объект;

- В графе 7 – ФИО сотрудника, которые несет ответственность за сохранность данного основного средства.

Также в инвентарной книге при приеме основного средства следует указать его первоначальную стоимость, которая складывается из суммы всех затрат на приобретение и введения объекта в эксплуатацию за вычетом НДС. Данная информация дополняется установленным для основного средства сроком полезного использования. Подобные сведения содержаться в акте приема-передачи.

Процесс эксплуатации объекта предусматривает возможность проведения его переоценки. В этом случае заполняются графы 12-14 формы ОС-6б:

- В графе 12 ставится дата осуществляемой переоценки;

- В графе 13 указывается коэффициент пересчета;

- В графе 14 проставляется обновленная стоимость объекта, полученная по результатам переоценки.

Может случиться так, что объект будет перемещен из одного отдела компании в другой или выбыть из организации и списаться с учета (причинами могут служить моральный и физический износ). Данные операции также подлежат внесению в бланк инвентарной книги ОС-6б. Если объект переместился из одного структурного подразделения предприятия в другое, необходимо дополнительно оформить накладную по форме ОС-2. Далее заполняются графы 10,11 и 15-18 инвентарной книги:

- Графа 10 предназначена для учета амортизации основного средства (сумма, которая начислена на момент выбытия, перемещения и списания объекта);

- В графе 11 указывается остаточная стоимость, рассчитываемая по формуле гр.8-гр.10;

- В 15-ой графе ставятся дата и № документа, являющегося основанием для перемещения или выбытия объекта. При передаче основного средства другому предприятию необходимо оформить акт приема-передачи, а при списании объекта заполнить акт по форме ОС-4, ОС-4а или ОС-4б;

- Графа 16 отражает внутреннее перемещение основного средства, в ней указывается название отдела компании, в которое переходит объект;

- В графе 17 ставится ФИО сотрудника, который будет нести ответственность за сохранность объекта на новом месте;

- Графа 18 является местом для внесения информации о причине выбытия и списания основного средства (к примеру, моральный или физический износ или номер договора купли-продажи).

В случае поступления в компанию нематериального актива, на него заводится карточка учета по форме НМА-1.

Количество:

В наличии

X

Вы опять заказали тонкий журнал.

Возможно, Вам нужен журнал с большим количеством страниц и другими характеристиками.

Просим воспользоваться

калькулятором

Госкомстат РФ

Год: 2019

Формат: А4 (210x290 мм)

Переплет: Мягкая обложка

Способ скрепления: Скрепка

Настройка блока страниц

Показать ▼

Страниц: 10 (листов: 20 ) (Рекомендуется 60 страниц )

Выберите количество страниц

Плотность бумаги:

?48 гр./кв.м - тонкая недорогая бумага слегка сероватого или древесного оттенка. Используется для печати газет или аналогичной продукции. Имеет малую плотность и соответственно не высокую износостойкость. Преимуществом такой бумаги является низкая цена.

65 гр./кв.м - выбеленная бумага. Широко используется при печати книг, журналов и т.д.

80 гр./кв.м - выбеленная бумага. Используется для печати книг, журналов и т.д. Используется в бытовых принтерах. Прочность такой бумаги значительно выше предыдущих двух типов бумаги. Из такой бумаги рекомендуется заказывать журналы, для производств (пыль, грязь), пищеблоков (мокрые руки) и т.д.

Пронумеровать, прошнуровать, скрепить печатью:

?

Вы получаете печатную продукцию пронумерованной, прошнурованной и подготовленной для скрепления печатью в соответствии с действующими нормативными документами: Стоимость работ по прошнуровке и скреплению составляет 45

руб.

9 из 10 покупателей заказывают прошнуровку и скрепление печатью

А 7 из 10 дополнительно заказывают нумерацию страниц

?

Нумерация страниц начинается с титульного листа до последней страницы журнала. Номера страниц расположены в нижних углах журнала.

?

Блок журнала пробивается двумя отвертиями диаметром 6 мм, которые расположенны на расстоянии 80 мм друг от друга, со стороны корешка по среденине журнала.

?

Прошнуровка журнала осуществляется специальной лавсановой нитью, продетой через отверстия дырокола. Закрепляется картонной вставкой и наклейкой для печати.

Настройка обложки

Показать ▼

Швейно-клеевое скрепление

?

Швейное скрепление

(делает переплет более прочным)

Сделать тиснение на обложке: ?

Название журнала полностью переносится методом тиснения на обложку в основном используется золотая фольга (но также имеется в наличии серебрянная,синяя, красная). Можно произвести тиснение: название организации, логотип, любые комбинациии букв, цифр и рисунков.

Стоимость работ по тиснению составляет 80 руб.

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Пронумеровать, прошнуровать, опломбировать: ? Согласно Постановлению Правительства РФ от 16 апреля 2003 г. N 225 "О трудовых книжках" Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее и книга учета движения трудовых книжек и вкладышей в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы.

Подробнее о мягком переплете Мягкий переплет - один из наиболее недорогих и быстропроизводимых переплетов.

Обложка переплета изготавливается из плотной бумаги плотностью 160 г/м2, по Вашему желанию обложку можно заламинировать.

После того, как обложка готова и блок отпечатан, происходит их скрепление на скрепку, а если в блоке больше 60 страниц, то скрепление осуществляется на термоклеевой машине.

Мягкий переплет из-за простоты исполнения и доступной цены является наиболее популярным и одним из самых доступных видов переплета.

Цвет обложки: белая

Ламинировать обложку:

?

Ламинирование

- это покрытие полиграфической продукции пленкой. Ламинация позволит надолго сохранить привлекательный внешний вид полиграфической продукции и надежно защитит ее от загрязнения и механических повреждений. Мы выполняем односторонную и двухстороннюю ламинацию до формата А1 на специальных устройствах - ламинаторах.

Основное назначение горячего ламинирования - защита изображения от различных внешних воздействий, к каковым могут относиться пролитый кофе, всевозможные попытки помять, соскоблить, исцарапать изображение, влажная уборка помещений, дождь, снег. Но опытные пользователи знают и о другом ценном свойстве ламинации: оно может значительно улучшить качество изображения. При использовании глянцевых пленок изображение "проявляется" краски становятся более контрастными и сочными. Благодаря эффекту "проявления" недорогая бумага с ламинированием приобретает вид роскошной фотобумаги.

Основные средства (ОС) необходимы предприятиям для осуществления хозяйственной деятельности. Для первоначального учета используются документы, называемые , на их основании ведется , затем оформляется .

Для проверки соответствия ОС, которые находятся в наличии на предприятии, данным учета требуется проведение . С ее помощью можно проверять, как хозяйственные операции по каждому в отдельности ОС отображаются в документах.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

При инвентаризации нередко выявляются убытки и хищение имущества. К ОС относится все имущество предприятия, кроме предназначенного для продажи, т. е. используемое для собственных нужд.

Одним из документов, которые позволяют предприятиям учитывать имущество, является инвентарная книга учета объектов основных средств. В ней содержатся данные не только о наличии имущества, но и его передвижении внутри предприятия.

Законодатель для ведения книги утвердил унифицированную форму ОС-6б. Основанием для внесения записей являются передаточные акты, другие сопроводительные документы. С помощью первичного документа можно учитывать прием и выбытие ОС, перемещение между отделами предприятия, проведение ремонта или реконструкции, списание.

Вести книгу возможно только в одном экземпляре и для учета имущества малых предприятий. С помощью книги ОС можно распределить на амортизационные группы или по месту эксплуатации, в другом порядке. Кроме того, в книге отображается информация о сроках использования объектов, методах начисления амортизации, случаях не начисленной амортизации, индивидуальных характеристиках имущества.

Учитывать в книге необходимо и арендованные ОС под тем же инвентарным номером, который ранее присвоил арендодатель. Каждый месяц данные по книге, представляющие собой аналитический учет, суммируются и сверяются с синтетическим, учитывая прибывшие и выбывшие ОС.

Основные положения

Инвентаризация проводится на предприятиях специальной комиссией, состав которой и сроки проведения утверждаются приказом руководителя.

Перед началом инвентаризации проверяется наличие:

- инвентарных книг, карточек, описей;

- технической документации на ОС;

- других документов на принятые, полученные в аренду, переданные или выданные, списанные ОС.

Если в учете будут обнаружены расхождения, в соответствующие документы вносятся изменения. В инвентаризацию входит осмотр ОС, проверка технического состояния и соответствия остатков имущества документам и бухучету. При инвентаризации используются специальные описи, куда заносится наименование объектов, их номера, технические и другие показатели.

Если выявляются объекты, непринятые на учет или отсутствующие в бухучете, указанные с неверными данными, то задачей комиссии является включение их в опись с правильными сведениями. Заполнение описи происходит по наименованиям объектов в соответствии с их назначением.

Имущество, которое находится вне предприятия, может быть проверено только до момента его временного выбытия или по возвращении. Если комиссией выявляются ОС, непригодные для использования, они заносятся в специальную ведомость, с указанием причины, которая привела к порче или неисправности.

Средства, которые находятся в аренде или на хранении, учитываются по отдельной ведомости. Если инвентаризацию невозможно провести в течение одного дня, то помещение, где находится еще не проверенное имущество, пломбируется до возвращения комиссии. ОС классифицируются во время учета по группам, куда входят инвентарные объекты.

Последние представляют собой сформированные устройства, включающие различные предметы или комплексы предметов, которые вместе выполняют одну функцию. Если речь идет о передвижении ОС, то учитываются все предметы, относящиеся к инвентарному объекту.

Каждому ОС должен быть присвоен инвентарный номер. Несмотря на то что в целом объект может состоять из разных предметов (деталей), один и тот же инвентарный номер отмечается на всех.

Для аналитического учета объектов используются инвентарные карточки, представляющие собой двусторонний бланк:

Карточки формируются в картотеку, что приемлемо для крупных предприятия, на малых с небольшим количеством ОС достаточно вести инвентарную книгу (ИК). Если объекты находятся в разных местах, то разрешается оформлять списки, с помощью которых будет учитываться их сохранность.

Вообще предприятиям по первичному учету и движению ОС предлагается вести нескольких форм. Две являются инвентарными карточками для учета одного или группы объектов, третья форма ОС-6б называется книгой учета.

Бланк ОС-6Б:

Указания по применению

Хозяйственные операции на любом предприятии должны оформляться на основании документов, которые могут быть взяты для первичного учета. Первичные документы (ПД) становятся основой для ведения бухучета. Под ПД понимается свидетельство совершения хозяйственной операции (ХО), которое имеет юридическую силу и не нуждается в разъяснениях.

Если ХО не оформлена с помощью ПД, то ее нельзя принять к бухучету.

ПД должны оформляться согласно типовым формам, разработанным для ведения учета предприятиями с любой формой собственности. Так, учитывать наличие и передвижение ОС необходимо с помощью форм ОС-6, 6а, 6б. Последняя является приемлемой для малых предприятий. Когда нет необходимости заполнять отдельные карточки, можно все внести в ИК.

Формы оформляются в одном экземпляре и заполняются на основании других ПД, предназначенных для учета имущества – актов приемки-передачи, оформляемых по формам ОС-1, 1а, 1б и других документов. Все передвижение в отношении инвентарных объектов можно отобразить в книге, если их немного.

В нее вносится та же информация, что и в карточку, если бы она велась, но книгу можно использовать одновременно для всех объектов и групп, которые из них созданы, что очень удобно. Для классификации объектов в группы принято пользоваться Общероссийским классификатором основных фондов.

Ведет инвентарную книгу бухгалтер малого предприятия, он записывает в нее хранящиеся объекты, арендованные, используемые, списываемые, подтверждая записи передаточными актами и другими документами. Если объект снимается с учета, независимо от того, продается он или перемещается на ремонт, в другое подразделение, делается соответствующая запись.

С помощью программы 1С 8.2 можно сравнить формы учета ОС. Так, в ОС-6б можно включить информацию обо всех инвентарных объектах предприятия, поэтому книга требуется только одна.

В ОС-6 или ОС-6а включаются объекты по отдельности, поэтому таких карточек приходится заводить много, в зависимости от количества инвентарных объектов или их групп. Фактически инвентарная книга состоит из карточек, или подобна им, собранным вместе.

Оформление граф

Для заполнения карточки на инвентарный объект бухгалтеру требуется представить:

- или накладную;

- технический паспорт;

- другой документ, где будет отображено действие, совершаемое с ОС, например, списание, капитальный ремонт, приобретение, продажа, др.

Каждая карточка должна при заполнении получить свой номер, который проставляется в соответствующей строке. В другие графы заносится информация, имеющая отношение к ОС.

Так, в карточку на каждый объект следует внести:

- дату заполнения, она должна совпадать с датой передаточного акта;

- код по классификатору;

- № амортизационной группы;

- инвентарный №, присвоенный объекту;

- заводской №, который можно взять из техпаспорта, акта приемки-передачи;

- дату принятия к бухучету, которая соответствует дате включения имущества в состав ОС, она же совпадает с датой по акту приемки-передачи;

- дату списания с бухучета, когда это необходимо;

- сведения о местонахождении, изготовителе, данных о серии, типе (для постройки), модели, марке, все, что можно взять из технической документации.

| Первый раздел | Заполняется информацией об ОС на момент передачи по передаточному акту. Если предприятие приобретает новое имущество, то раздел не заполняют. |

| Второй | Сюда следует вносить данные о первоначальной стоимости имущества и срок его использования. Заполняется на момент поступления имущества на учет. |

| Третий | Информация о переоценках, если они проводились, т. е. заполнять раздел можно только в процессе использования ОС. В результате переоценки пересчитывается стоимость ОС, чтобы приблизить ее к рыночной.

После каждой переоценки необходимо внести в раздел:

|

| Четвертый | В этот раздел заносятся данные о перемещении (поступление, внутреннее передвижение между отделами, списание, выбытие). |

| Пятый | В раздел вносится информация в отношении операций, проведенных с ОС, которые изменили его стоимость. К ним может относиться достройка, переоборудование, ремонт, модернизация и др. |

| Шестой | Предназначен для внесения информации о затратах предприятия на ремонт. |

| Седьмой | Здесь описываются индивидуальные характеристики ОС. |

После оформления карточка должна быть подписана ответственным бухгалтером.

Образец заполнения инвентарной книги учета объектов основных средств

Записывать информацию в ИК необходимо на основании передаточных актов, которые оформляются по формам ОС-1, 1а, 1б для одного объекта или группы, зданий или сооружений. Оформляется она подобно карточке.

Обязательными реквизитами ИК являются:

- название;

- дата оформления;

- наименование организации;

- суть ХО;

- измерители ХО, к ним относятся натуральные, трудовые, денежные;

- подписи и Ф. И. О. сотрудников, ответственных за ХО.

Помимо основных реквизитов, в первичные документы можно вносить дополнительные, к ним относится, например, основание для совершения ХО, адрес организации, номер документа, который свидетельствует о совершении операции.

В любом ПД сначала ставится подпись, а затем Ф. И. О., если ответственное лицо отсутствует, за него расписывается заместитель. Лица, которым разрешается подписывать первичные документы, утверждаются руководителем предприятия, также их кандидатуры согласовываются с главбухом.

Основная часть ИК – табличная, состоящая из 18 строк, они заполняются на каждый объект, который предприятие ставит на учет, как ОС.

Необходима следующая информация:

|

|

| При переоценке | Потребуется:

|

| При перемещении | Необходима:

|

Заполняет ИК ответственный бухгалтер. Образец заполнения можно найти выше.

Образец заполнения бланка ОС-6Б:

Характеристика используемых форм

Помимо ИК, существуют другие унифицированные бланки для учета ОС, которые в результате ХО дополняют друг друга, они могут использоваться всеми организациями, за исключением кредитных и бюджетных. С помощью этих форм ведется аналитический учет ОС.

К ним относятся формы под названием:

Предприятиям, у которых много ОС, приходится пользоваться всеми формами.

| При поступлении и выбытии ОС | Используются передаточные акты для:

Акты обязательно подписываются передающей и принимающей стороной, их представителями и руководителями, в дополнение к ним идет техническая документация. Формы состоят из 3 разделов:

На основании актов заполняются инвентаризационные карточки и ИК. |

| При внутреннем перемещении |

|

|

|

|

|

| Для учета оборудования, поступающего на склад | Используется ф. ОС-14. Передача оборудования, поступившего в разобранном виде, на монтаж оформляется ф. ОС-15. Если в процессе монтажа будут выявлены дефекты, составляется акт по ф. ОС-16. После монтажа и ввода в эксплуатацию оборудование ставится на учет в качестве ОС согласно актам ОС-1 и ОС-1б. |

| Для учета и при движении ОС |

|

Инвентарная книга учета объектов основных средств форма ОС-6б представляет собой журнал, в котором фиксируются все поступающие на предприятие основные средства и дальнейшие передвижения этих объектов. Бланк заполняется малыми предприятиями вместо .

Малые предприятия имеет право вести упрощенный бухучет, использовать упрощенные формы регистров, сдавать упрощенную отчетность. Кроме всего этого, малые предприятия могут не заводить на каждый поступаемый объект основных средств отдельную инвентарную карточку, а фиксировать все действия с основными фондами в одном журнале, именуемом инвентарной книгой. Форма данного документа – ОС-6б.

Инструкция по заполнению бланка ОС-6б:

Книга представляет собой журнал с титульным листом.

Образец заполнения

Заполнение титульного листа бланка ОС-6б

Следует указать название организации, при необходимости название подразделения.

Также нужно написать дату начала заполнения книги. Внизу титульного листа пишется ФИО и должность материально-ответственного лица и указывается его табельный номер.

Заполнение страницы книги форма ОС-6б

Каждый лист бланка инвентарной книги поделен на 18 граф, заполнение которых разберем ниже:

1 — № по порядку.

2 – название ОС, который поступает, выбывает, списывается или перемещается. Изначально первая запись – это о поступлении объекта, данные вносятся на основании акта приема-передачи ( , и ОС-1б).

3 – инвентарный номер, присвоенный объекту основных средств.

4-7 – информация о поступлении основного средств (номер, дата и название документа, дата, когда объект принят к учету, название подразделения, в которое принят ОС и ФИО материально-ответственного лица).

8 – стоимость объекта с учетом всех затрат.

9 – срок полезного использования (из акта примема-передачи);

10 – начисленная амортизация (также из акта).

При проведении переоценки нужно заполнить графы 11-14.

12 – дата проведения переоценки.

13 – коэффициент пересчета, используемый при переоценке.

14 – восстановительная стоимость, полученная после процедуры пересчета.

Все внутренние перемещения, а также выбытие и списание объекта отражается в графах 15 – 18.