Основные средства могут поступать в учреждение не только посредством приобретения за плату, но и безвозмездно. В этой статье рассмотрим отражение безвозмездного поступления ОС в программе "1С:Бухгалтерия государственного учреждения 8,редакция 2.0".

Поступление основных средств на безвозмездной основе можно условно разделить на три вида:

1. безвозмездное получение от учреждения, подведомственного тому же ГРБС (внутриведомственное перемещение);

2. поступление основных средств от учредителя;

3. поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС).

Рассмотрим все ситуации последовательно.

Отражение безвозмездного поступления основных средств в учете производится с помощью документа «Принятие к учету ОС, НМА, НПА». Найти его можно:

Общий срок полезного использования пересчитан с начала операции до даты вступления в силу настоящего Каталога. в годах. Расчет износа не может превышать 100% стоимости основных средств. Количество износа регистрируется ежегодно из счетов. что зависит от срока полезного использования. в годах. С целью принятия научно обоснованных решений. Для достижения этой цели. в зависимости от обстоятельств. как основной инструмент лидерства. Государственные учреждения обязаны ежегодно инвентаризировать имущество. общие и другие экономические науки. должны предоставлять реальную информацию о деятельности родового подразделения. 19. который представляет собой набор операций, посредством которых устанавливается существование количества, стоимости или только стоимости.

Открывается список документов:

По кнопке «Создать» добавляем новый документ:

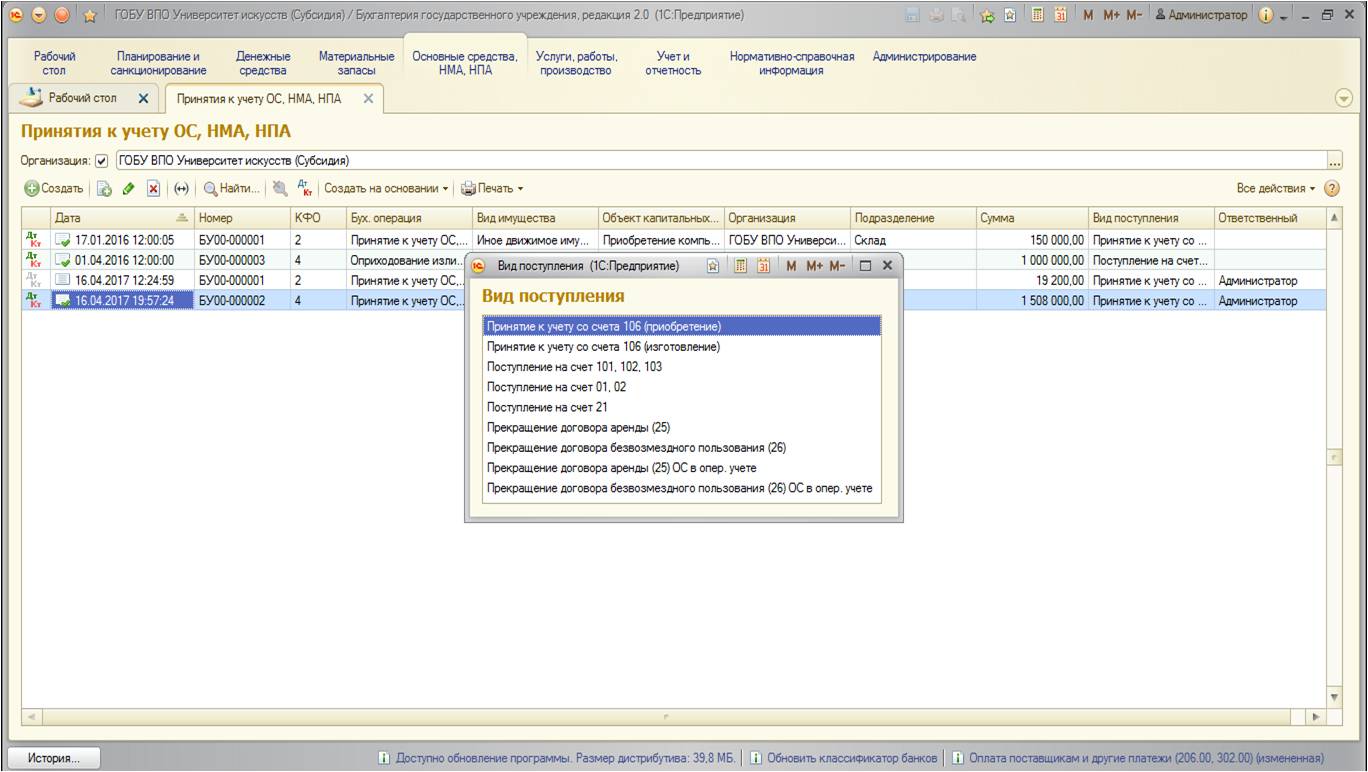

Открывается специальное окно с перечнем видов поступления основных средств:

Инвентаризация - это метод учета. далее проверяется, не совпадают ли инвентарные перечни основных средств, отраженные в инвентаре фондов и специальных фондов, в отношении той же категории основных средств. Инвентаризация учета наследия. Особое внимание следует уделить определению и учету участков основных средств. фундаментальным условием является полное согласование, которое должно существовать между данными, записанными в счетах, и фактической реальностью, существующей в блоке. Ведение отдельных счетов по источникам финансирования приводит к дублированию документов.

Вид поступления со счета 106 используется в том случае, когда стоимость основного средства была предварительно аккумулирована на этом счете как капитальное вложение.

Вид поступления на счета 101,102,103 используется, если поступает готовое основное средство.

Остальные виды поступлений – по забалансовым счетам, для упрощенного учета и хранения.

В нашем случае необходимо выбрать вид «Поступление на счет 101,102,103»:

Главное средство поиска ситуации с недвижимостью и сопоставление данных, полученных таким образом, с данными бухгалтерского учета. Отражение результатов инвентаризации основных средств при учете государственных учреждений основывается на балансе результатов инвентаризации. с указанием условий оплаты.

В случае выявления отсутствия основных средств в инвентаризации вины отдельных лиц. Создание консультативно-контрольного комитета в составе уполномоченных экспертов. Каталог основных средств и нематериальных активов, утвержденный постановлением Правительства 338 Библиографии. Нормативные акты: Закон об учете №. Закон о бюджетной системе и бюджетном процессе №.

![]()

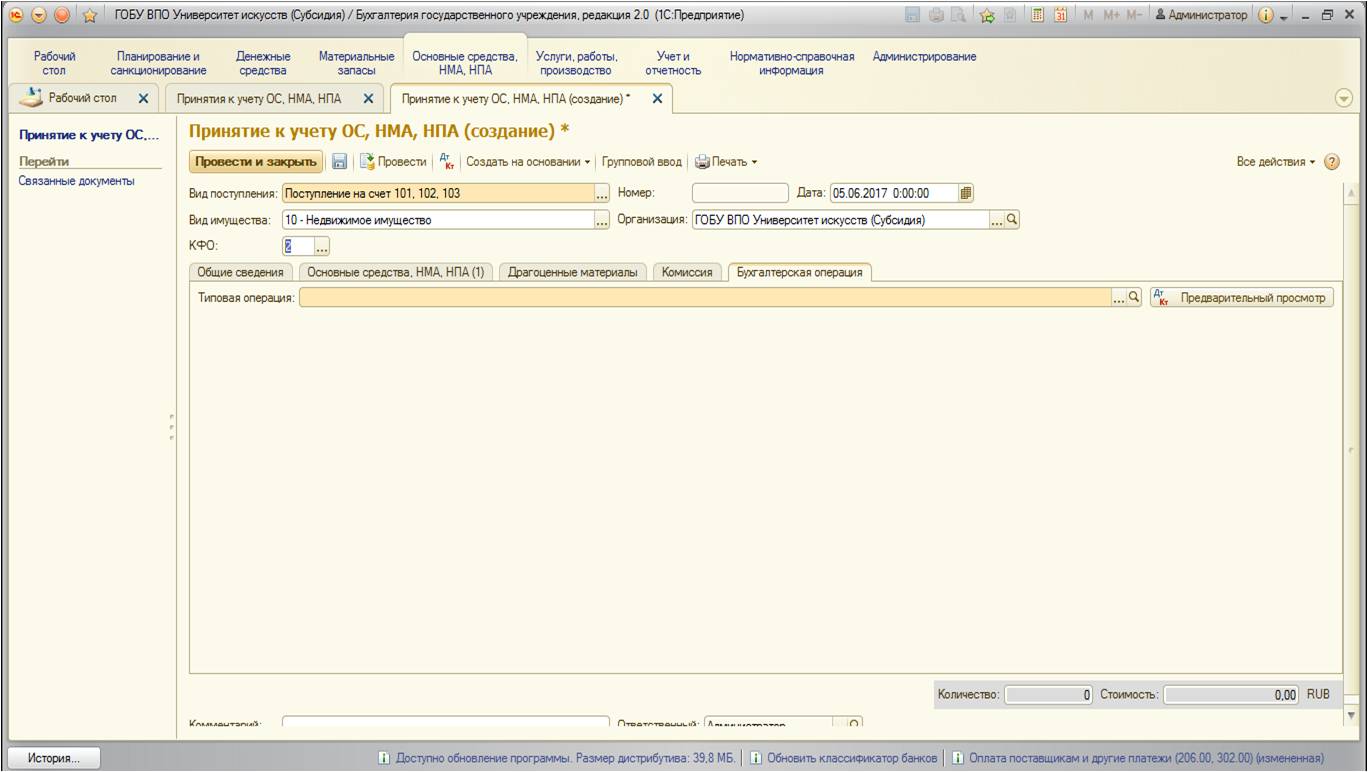

Реквизиты документа заполняются стандартным образом. Но хотелось бы заострить внимание именно на реквизите «Код финансового обеспечения»: по какому КФО принимать к учету основное средство, полученное безвозмездно?У казенных учреждений используется КФО 1 – «Деятельность, осуществляемая за счет средств соответствующего бюджета». А для автономных и бюджетных учреждений возможны варианты КФО – 2 «Приносящая доход деятельность (собственные доходыу чреждения)», 4«Субсидии на выполнение государственного (муниципального) задания» или 7 «Средства по обязательному медицинскому страхованию». В целом, можно сказать, что в выборе КФО играют роль два фактора:

-с помощью каких средств принимаемое основное средство будет содержаться (то есть, если вы принимаете безвозмездно основное средство, например, автотранспорт, то необходимо учитывать, из каких средств будет осуществляться обслуживание этого автотранспорта);

-и второй момент касается безвозмездной передачи внутри бюджета (среди учреждений, подчиненных одному ГРБС): здесь стоит учитывать, скакого КФО выбывает основное средство, обычно в этом случае ОС принимается на этот же КФО. Это обусловлено тем, что «хозяйство» одного ГРБС при безвозмездной передаче среди подчиненных учреждений не должно измениться (то есть, общая сумма основных средств на каждом из КФО не изменяется, передача должна быть под одним и тем же КФО).

Далее на вкладке «Основные средства, НМА, НПА» заполняются исходные данные принимаемого к учету основного средства:

Если основное средство передается с амортизацией –данные амортизации указываются на этой вкладке.

После того, как основная информация по основному средству заполнена, переходим на вкладку «Бухгалтерская операция»:

Данные основного средства при всех трех видах безвозмездного получения не отличаются. Отличия появляются только в типовой бухгалтерской операции, которая будет использоваться.

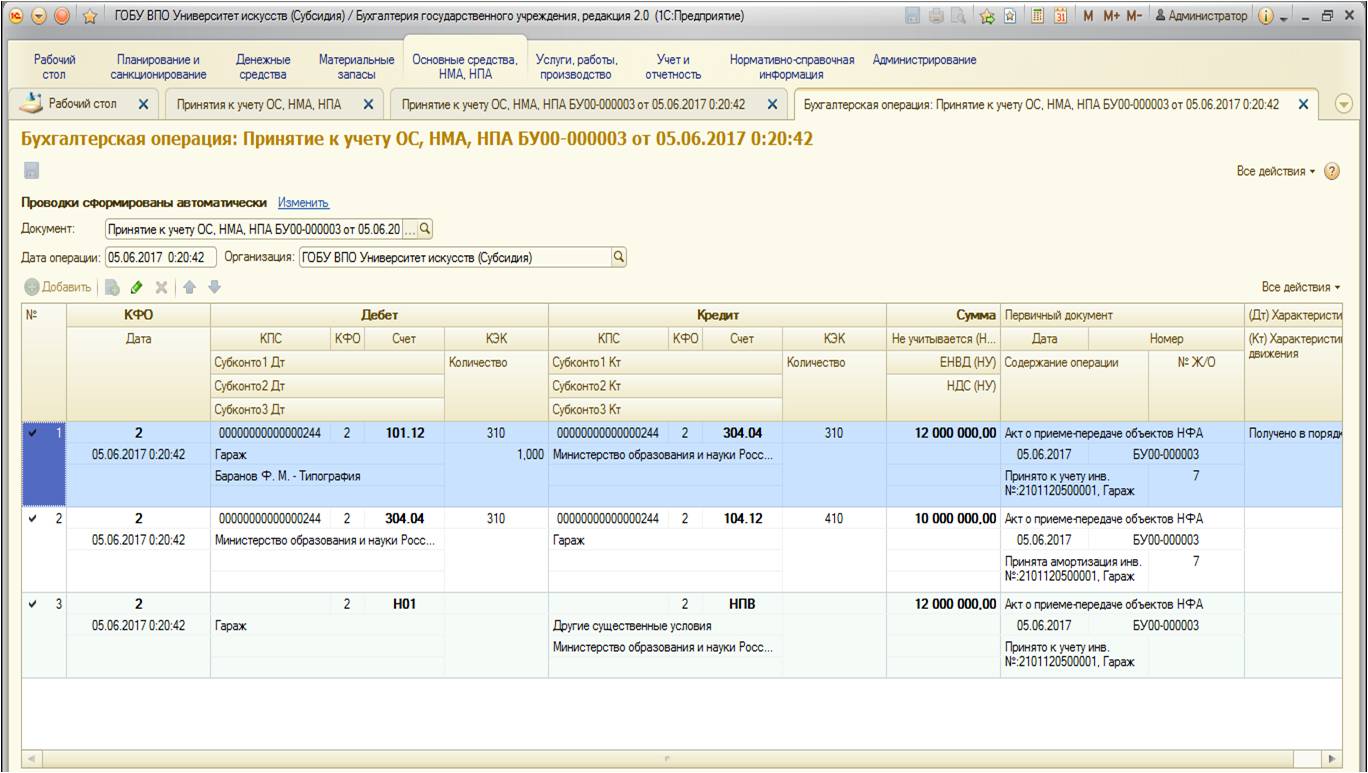

1.Безвозмездное получение от учреждения, подведомственного тому же ГРБС(внутриведомственное перемещение)

В случае безвозмездного получения основного средства в порядке внутриведомственного перемещения от другого учреждения используется следующая типовая операция:

В данной типовой операции корреспондирующим счетом будет являться счет 304.04.

2.Поступление основных средств от учредителя

Может быть от учредителя (централизованное получение) и от учреждений, подведомственных тому же ГРБС.

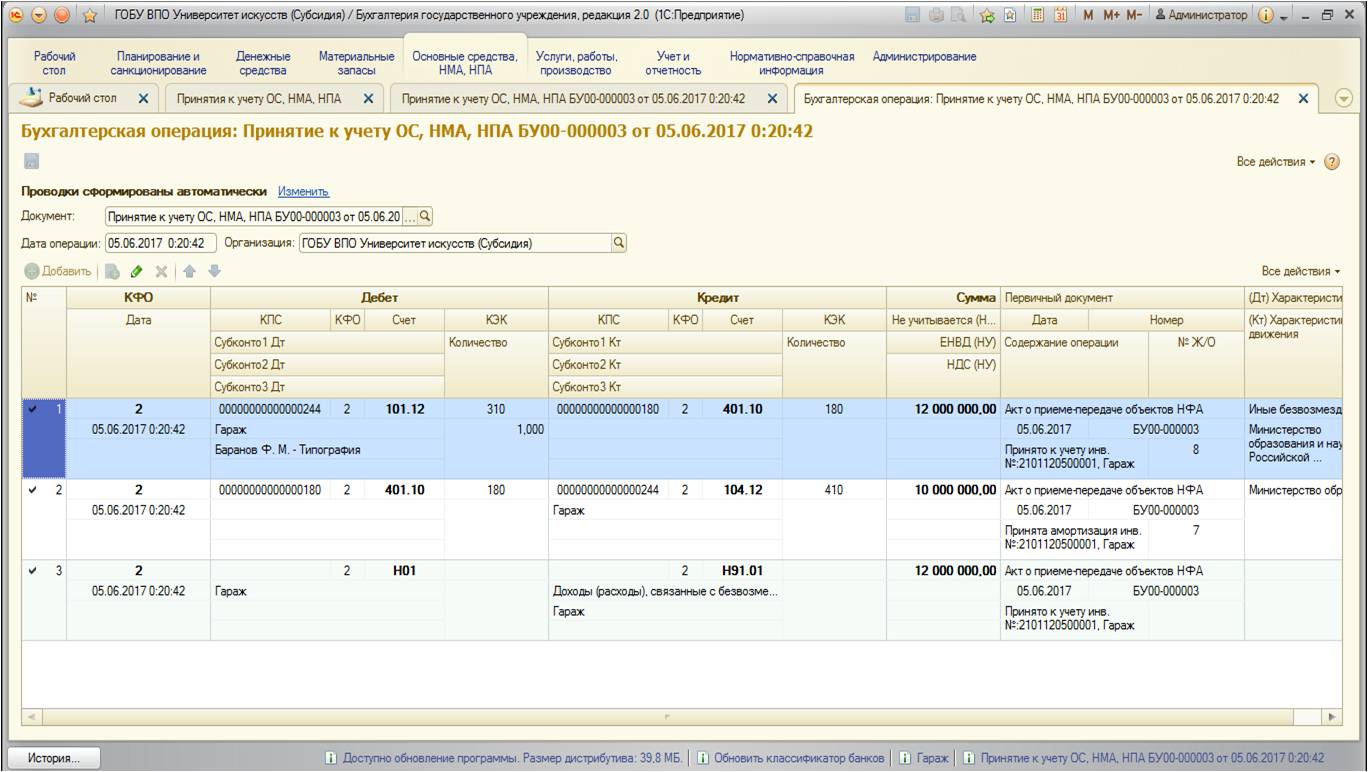

В случае безвозмездного получения основного средства от учредителя используется следующая типовая операция:

В данной типовой операции корреспондирующим счетом будет являться счет 401.10.

После проведения документ формирует следующие движения по счетам:

3.Поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС)

При поступлении имущества от других бюджетов используется следующая операция:

В данной типовой операции корреспондирующим счетом также будет являться счет 401.10. Отличием от предыдущей операции является КЭК: в предыдущей операции –это КОСГУ 180 «Прочие доходы», в этой – КОСГУ группы 150 «Поступления от...»:

Документ формирует следующие проводки:

Учреждения безвозмездно (в качестве пожертвования) периодически получают от сторонних юридических и физических лиц различные материальные ценности. Это могут быть как материальные запасы (например ГСМ), так и объекты основных средств - движимое имущество (например сценические костюмы). Полученное имущество планируется использовать преимущественно в деятельности по выполнению государственного задания.

По какому коду вида деятельности приходуются безвозмездно полученные материалы бюджетными (автономными) учреждениями?

Рассмотрев вопрос, мы пришли к следующему выводу:

Безвозмездно полученное в качестве пожертвования имущество принимается бюджетными (автономными) учреждениями к бухгалтерскому учету с кодом вида деятельности 2 "Приносящая доход деятельность".

Обоснование вывода:

Безвозмездная передача одной стороной (дарителем) другой стороне (одаряемому) вещи в собственность, в соответствии с Гражданского кодекса РФ, является дарением. В качестве особого вида договора дарения ГК РФ рассматривает пожертвование. Пожертвование - это дарение вещи или права в общеполезных целях ( ГК РФ).

Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также Российской Федерации, субъектам Российской Федерации и муниципальным образованиям ( , ГК РФ).

Бюджетные и автономные учреждения, в силу закона, являются некоммерческими организациями ( ГК РФ, Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ) и Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" (далее - Закон N 174-ФЗ)).

В соответствии с Закона N 7-ФЗ одним из источников формирования имущества некоммерческих организаций могут являться добровольные имущественные взносы и пожертвования.

На принятие пожертвования не требуется чьего-либо разрешения или согласия ( ГК РФ). В связи с тем, что исключения из числа получателей пожертвований законодательством Российской Федерации не установлены, учреждение любого типа правомочно выступать таковым наряду с иными некоммерческими организациями.

Согласно , и , ГК РФ бюджетные, автономные учреждения вправе самостоятельно (без согласия собственника) распоряжаться любым поступающим в их распоряжение имуществом, в том числе и денежными средствами, и отвечают им по своим обязательствам, за исключением:

- особо ценного движимого имущества, закрепленного за ними собственником или приобретенного за счет средств, выделенных собственником на приобретение такого имущества;

- соответствующего недвижимого имущества.

Возможность самостоятельного распоряжения полученным имуществом является основанием для учета "доходной" операции в рамках вида деятельности "2" (п. 21 "Инструкции по применению Единого плана счетов бухгалтерского учета...", утвержденной Минфина России от 01.12.2010 N 157н, имущество (основные средства и материальные запасы)). Исключение из данного правила предусмотрено для операций по получению иного движимого имущества от собственника - поступление такого имущества должно отражаться по виду деятельности "4".

В соответствии с положениями Инструкций по применению Планов счетов бюджетных и автономных учреждений от 16.12.2010 N 174н и от 23.12.2010 N 183н соответственно (далее - N 174н, N 183н) безвозмездно поступающие в бюджетные (автономные) учреждения от организаций негосударственного сектора и физических лиц на основании договоров дарения пожертвования отражаются в учете с кодом вида деятельности 2 "Приносящая доход деятельность".

Так, в соответствии с п. 9 и Инструкции N 174н, п. 9 и Инструкции N 183н принятие к бухгалтерскому учету полученных безвозмездно объектов основных средств (по их сформированной первоначальной стоимости) и материальных запасов (по стоимости, сформированной при безвозмездном получении) отражается по дебету соответствующих счетов аналитического учета счета 2 101 00 000 "Основные средства", 2 105 00 000 "Материальные запасы", и кредиту счета 2 401 10 180 "Прочие доходы".

При этом учет основных средств и иных нефинансовых активов по виду деятельности "2" не является препятствием для их использования по виду деятельности "4", что немаловажно для рассматриваемой ситуации.

Однако при безвозмездном получении имущества следует учитывать тот факт, что у учреждения могут возникнуть дополнительные расходы, связанные с уплатой налога на имущество организаций, дальнейшим содержанием данного имущества и т.д. Учитывая, что в рассматриваемом случае имущество предполагается использовать преимущественно в рамках деятельности по выполнению государственного задания, на наш взгляд, целесообразно и содержание данного имущества осуществлять за счет средств субсидии, выделяемой для выполнения госзадания.

Согласно Закона N 7-ФЗ, Закона N 174-ФЗ размер субсидии на выполнение государственного задания, предоставляемой бюджетному (автономному) учреждению на основании норм БК РФ, рассчитывается в том числе и на основании нормативных затрат на содержание определенных видов имущества. К такому имуществу у учреждений относятся:

- любое недвижимое имущество;

- особо ценное движимое имущество, закрепленное за учреждениями учредителем или приобретенное ими за счет соответствующих средств, выделенных учредителем.

Поэтому содержание движимого имущества, полученного безвозмездно и не закрепленного за учреждением в установленном порядке, за счет субсидии, выделенной учредителем, невозможно, и расходы по содержанию такого имущества учреждение должно осуществлять за счет собственных средств.

Для того чтобы расходы на содержание такого имущества учитывались при расчете размера субсидии на выполнение госзадания, оно, на основании запроса учреждения, должно быть закреплено за ним учредителем в статусе особо ценного имущества (разумеется, при условии его соответствия стоимостным и иным критериям отнесения к такому имуществу, предусмотренным постановлением N 538 и принятыми в развитие этого постановления правовыми актами ( Минфина России от 18.11.2011 N 02-03-10/5026, от 17.01.2013 N )).

Как видим, в случаях использования безвозмездно полученных нефинансовых активов в деятельности по выполнению госзадания бюджетными (автономными) учреждениями может быть рассмотрен вопрос о переводе этих активов с вида деятельности "2" на вид деятельности "4". Дело в том, что использование такого приема позволяет формировать в учете полную и достоверную информацию о:

- фактической себестоимости государственных (муниципальных) услуг;

- финансовом результате по виду деятельности "4".

Применяемая в настоящее время методология бухгалтерского учета предусматривает отражение операций по переводу нефинансовых активов с одного вида финансового обеспечения (деятельности) на другой с использованием счета 0 304 06 000 "Расчеты с прочими кредиторами" (смотрите, в частности, Минфина России от 18.09.2012 N 02-06-07/3798, Минфина России и Федерального казначейства от 22.02.2013 NN 02-14-05/5145, 42-7.4-05/5.1-11). Это объясняется тем, что подобные операции не приводят к увеличению (уменьшению) стоимости активов и не изменяют финансовый результат.

Обобщая сказанное, мы полагаем, что в рассматриваемой ситуации учреждения, имея установленную нормативными актами возможность учесть безвозмездно полученное имущество только в рамках приносящей доход деятельности (вид деятельности "2"), между тем вправе "перевести" его на вид деятельности "4" по выполнению государственного (муниципального) задания при соблюдении установленных законом требований и условий.

Рекомендуем также ознакомиться со следующими материалами:

- . Перевод в бюджетном (автономном) учреждении нефинансовых активов с кода вида деятельности 2 на код вида деятельности 4;

- . Учет бюджетным (автономным) учреждением "доходных" операций по коду вида деятельности 2 "Приносящая доход деятельность";

- . Содержание имущества, поступившего в бюджетное (автономное) учреждение в рамках приносящей доход деятельности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.