Воронина В.М.

,

к.э.н., доцент Оренбургского

государственного университета

Главная задача - использовать результаты анализа чистых активов, чтобы работать в режиме предупреждения нежелательных ситуаций, а не исправления их последствий

Чистые активы акционерных обществ – это один из немногих финансовых показателей, фигурирующих в федеральных законах («Об акционерных обществах », «Об оценочной деятельности в Российской Федерации») и, что немаловажно, закрепленных в Гражданском кодексе Российской Федерации.

Акционеры равны совокупным активам фирмы за вычетом ее общих обязательств и являются одной из наиболее распространенных финансовых показателей, используемых аналитиками для определения финансового состояния компании. Акционеры представляют собой чистую стоимость компании или сумму, которая будет возвращена акционерам, если все активы компании были ликвидированы и погашены все ее долги.

Акционерный капитал также известен как собственный капитал или акционерный капитал. Акционеры могут быть либо отрицательными, либо позитивными. Если этот показатель является положительным, это означает, что компания имеет более чем достаточную стоимость активов для покрытия своих обязательств. Если этот показатель отрицательный, у компании есть долги, которые перевешивают свои активы. компания с отрицательными акционерами не считается безопасным выбором инвестиций, поскольку либо ее совокупная сумма активов слишком низка, либо ее общая сумма слишком велика.

Чистые активы - это активы предприятия, на которые в определенных условиях может претендовать их владелец пропорционально суммарной стоимости акций.

Чистые активы как показатель можно использовать в достаточно широком диапазоне для аналитического обоснования управленческого решения: при определении финансовой устойчивости предприятия, оценке его инвестиционной привлекательности, определении дивидендной политики, подготовке проспекта эмиссии, для регулирования соотношения между собственным и заемным капиталом и т.д.

Вычислительные акционеры

В любом случае у компании больше долгов, чем могут удовлетворить ее текущие активы, подвергая их риску дефолта и банкротства по кредиту. Вся информация, необходимая для расчета акционерного капитала компании, доступна на ее балансе. Уравнение акционеров «справедливость» требует, чтобы вы находили общие активы и общие обязательства компании. Это означает включение как краткосрочных активов, так и долгосрочных активов. Долгосрочные активы включают такие вещи, как оборудование, имущество, неликвидные инвестиции и транспортные средства.

Практическое использование чистых активов изначально предполагает выяснение их экономической природы, принципов и правил оценки как специфической процедуры, предшествующей принятию решения, касающегося, например, регулирования. В данном случае оценка требует измерения, сравнения с нормой, c самим собой, выявления отклонений и их динамики. Теоретически эти вопросы почти не освещены. Что касается методики комлексного анализа чистых активов, то она почти не разработана. Не претендуя на полный охват практического использования чистых активов в практике финансового менеджмента, остановимся на некоторых аспектах их анализа.

Долгосрочные обязательства включают любые долги, которые не подлежат погашению в текущем году, такие как ипотечные кредиты, ссуды и платежи держателям облигаций. Как только краткосрочные и долгосрочные цифры будут добавлены, вычисление акционеров «справедливость» - это просто вопрос вычитания.

Уставный капитал акционерного общества: понятие, правовая природа, функции, соотношение с активами и чистыми активами

Акционерный капитал также может быть выражен как акционерный капитал компании плюс нераспределенная прибыль, за вычетом стоимости казначейских акций. Однако этот метод встречается реже. Хотя оба метода должны давать один и тот же показатель, использование общих активов и совокупных обязательств является более иллюстрацией финансового состояния компании. Сравнивая конкретные цифры, отражающие все, что принадлежит компании и все, что она обязана, эти «активы без обязательств», акционеры выражают четкую картину финансов компании, которая легко интерпретируется как непрофессионалами, так и профессионалами.

Стоимость чистых активов определяется приказом Минфина России и ФКЦБ от 5 августа 1996 г. № 71/149 «О порядке оценки стоимости чистых активов акционерных обществ». В соответствии с этим нормативным актом определяется балансовая стоимость чистых активов, которая отражается в форме №3 годовой бухгалтерской отчетности «Отчет об изменениях капитала» по строке 150 (заполняется всеми коммерческими организациями).

Коэффициент акционерного капитала определяет, сколько акционеров получит в случае ликвидации всей компании. Отношение, выраженное в процентах, рассчитывается путем деления общего капитала акционеров на общие активы фирмы и представляет собой сумму активов, по которым акционеры имеют остаточную заявку. Цифры, используемые для расчета коэффициента, берутся из компании баланс.

Баланс основывается на формуле: активы за вычетом обязательств равны капиталу. Если, например, компания продала все свои активы за наличные и использовала денежные средства для погашения всех обязательств, любые оставшиеся денежные средства равны капиталу компании. Собственный капитал компании является суммой обыкновенных акций, дополнительно оплаченных в капитале и нераспределенной прибыли, а баланс считается реальной стоимостью бизнеса.

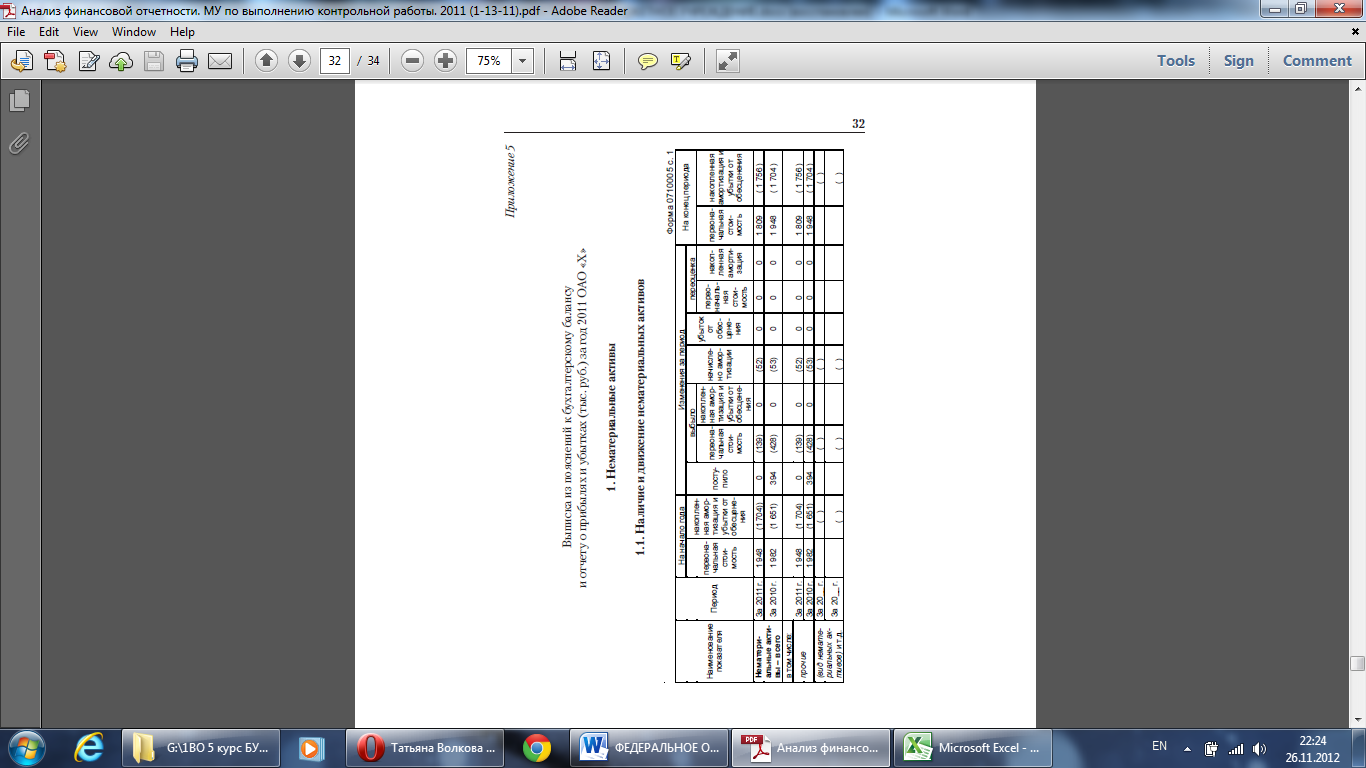

В техническом отношении определение балансовой стоимости чистых активов – достаточно простой расчет: из активов, принимаемых в расчет, вычитаются пассивы, принимаемые в расчет. Термин «принимаемые в расчет» обозначает, что активы и пассивы должны отвечать определенным требованиям, представленным в вышеназванном приказе. Кроме того, с 1 января 2001 г. при расчете величины чистых активов нематериальные активы должны отвечать требованиям ПБУ 14/2000 «Учет нематериальныхактивов».

Различия между дополнительными выплатами в капитале и нераспределенной прибылью

Когда компания генерирует чистую прибыль, эта прибыль увеличивает нераспределенную прибыль в разделе «акционерного капитала» баланса. В конце каждого месяца чистая прибыль в отчете о прибылях и убытках доводится до нуля, а общая сумма публикуется для сохранения Прибыль. Нераспределенная прибыль - это сумма всего чистого дохода с момента создания за вычетом всех денежных дивидендов, выплаченных с момента начала работы фирмы.

Как происходит ликвидация компании

Когда бизнес выбирает ликвидацию, все активы компании продаются, а кредиторы и акционеры предъявляют претензии к активам. Обеспеченные кредиторы имеют первый приоритет, основываясь на конкретных активах, которые служат обеспечением за задолженность. Другие кредиторы, такие как держатели облигаций, следуют за претензиями по активам, за которыми следуют акционеры. Привилегированные акционеры имеют приоритет перед обыкновенными акционерами, когда компания решает ликвидировать. Больший баланс активов означает, что акционеры с большей вероятностью получат некоторые активы во время ликвидации.

Расчет чистых активов по бухгалтерскому балансу (форма №1) с учетом их изменений можно представить на условном примере (таблица 1).

Таблица 1

Расчет чистых активов (в балансовой оценке) с учетом их изменений, тыс. руб.

Название | Код строки формы №1 Однако есть много случаев, когда акционеры не получают никакой ценности, например, о банкротстве, когда компания вынуждена ликвидироваться. Чистые материальные активы также известны как «стоимость чистых активов» или «балансовая стоимость». Чтобы рассчитать стоимость чистых активов компании на одну облигацию или одну акцию привилегированных акций или обыкновенных акций, разделите чистую величину материальных активов на количество облигаций или акций привилегированных акций или акций обыкновенных акций. Чистые материальные активы предназначены для представления общей суммы физических активов компании за вычетом любых обязательств в компании. Расчет чистых материальных активов учитывает справедливую рыночную стоимость материальных активов компании и вычитает справедливую рыночную стоимость ее обязательств. | На начало года | На конец года | Изменение (абсол.) | Влияние на изменение чистых активов |

|

В тыс. руб. | В % к общему изменению |

|||||

| Активы, принимаемые в расчет | ||||||

| 1. Нематериальные активы | ||||||

| 2. Основные средства | ||||||

| 3. Незавершенное строительство | ||||||

| 4. Долгосрочные финансовые вложения | ||||||

| 5. Прочие внеоборот ные активы | ||||||

| 6. Запасы | ||||||

| 7. Дебиторская задолженность | ||||||

| 8. Краткосрочные финансовые вложения | ||||||

| 9. Денежные средства | ||||||

| 10. Прочие оборотные активы | ||||||

| 11. Итого - активы (сумма строк 1 – 10) | ||||||

| Пассивы, принимаемые в расчет | ||||||

| 12. Целевые финансирования и поступления | ||||||

| 13. Займы и кредиты | ||||||

| 14. Кредиторская задолженность | ||||||

| 15. Задолженность участникам (учредителям) по выплате доходов | ||||||

| 16. Резервы предстоящих расходов и платежей | ||||||

| 17. Прочие пассивы | ||||||

| 18. Итого - пассивы (сумма строк 11 –17) | ||||||

| 19. Чистые активы (строки 11 – 18) | ||||||

В формализованном виде чистые активы как результативный показатель в зависимости от факторов, вызывающих его изменение, можно представить в виде аддитивной модели:

Важность чистых материальных активов

Это измерение материальных активов компании имеет важное значение, поскольку позволяет управленческой команде фирмы анализировать свою позицию активов без учета устаревших или труднооцененных нематериальных активов. Например, возврат активов компании, например, часто более точен, когда в расчет используются чистые материальные активы.

Однако полезность получения чистых материальных активов варьируется в разных отраслях. Например, производители медицинских устройств имеют высокий уровень ценных нематериальных активов. Поэтому важно взглянуть на стоимость компании по цене и сравнить ее с аналогичными компаниями для оценки производительности.

ЧА = АПР - ППР ,

где: ЧА - это чистые активы;

АПР - активы, принимаемые в расчет;Пользуясь правилами детерминации, можно удлинить (расширить) эту модель: представить активы и пассивы, принимаемые в расчет, в разрезе балансовых статей в виде алгебраической суммы факторов. По существу, это уже выполнено в таблице 1. Влияние факторов можно определить с помощью традиционных приемов экономического анализа.ППР - пассивы, принимаемые в расчет.

Главная задача не в том, чтобы определить количественное влияние факторов (хотя, безусловно, это важно), а в том, чтобы использовать результаты анализа для работы в режиме предупреждения нежелательных ситуаций, а не для исправления их последствий. Для этого прежде всего необходимо использование положений Гражданского кодекса Российской Федерации. В пункте 4 статьи 99 «Уставный капитал акционерного общества» ГК РФ указывается, что, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации. По существу, то же самое, но более детально, представлено в пунктах 4 и 5 статьи 35 «Фонды и чистые активы общества» Федерального закона РФ «Об акционерных обществах». Новая редакция федерального закона, вступившая в действие 1 января 2002 г., оставила содержание этих пунктов без изменения. Речь идет о том, что, в случае если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Если же по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, указанного в статье 26 Федерального закона, общество обязано принять решение о своей ликвидации. При этом нужно учитывать, что более жесткое ограничение представлено в вышеупомянутой статье 35 в пункте 6. Он предусматривает, что если решение об уменьшении уставного капитала общества или ликвидации общества не было принято, то его акционеры, кредиторы, а также органы, уполномоченные государством, вправе требовать ликвидации общества в судебном порядке. Последняя редакция федерального закона сделала статью 35 более прозрачной за счет конкретизации пункта 6, указав инициаторов ликвидации. Это орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом. Однако здесь, как и в прежней редакции закона, не прописан сам механизм ликвидации и отсутствует ссылка на иной нормативный акт.

Чистые материальные активы на акцию иногда используются вместо измерения чистых материальных активов. Чистые материальные активы на акцию рассчитываются путем взятия чистых материальных активов компании и деления ее на общее количество акций в обращении.

Чистые материальные активы на акцию полезны при проведении сравнительного анализа компаний в отрасли. Например, производители автомобилей могут иметь высокие чистые материальные активы на одну акцию, тогда как компания-разработчик программного обеспечения с высоким уровнем нематериальных активов может иметь гораздо меньшую цифру на акцию. Поэтому важно использовать эту меру при анализе компаний в одной отрасли.

Есть необходимость еще вернуться к этому моменту, т. е. к праву требовать ликвидации. А пока обратимся к уставному капиталу, который и в гражданском кодексе и в других законах связан с чистыми активами.

В старой и новой редакциях Федерального закона «Об акционерных обществах» указывается, что размер уставного капитала определяется его учредителями и на момент регистрации общества не может быть меньше 1000 минимальных размеров месячной оплаты труда для открытого и 100 таких размеров для закрытого акционерного общества. Размер уставного капитала, как известно, указывается в уставе, а также в договоре между учредителями о создании акционерного общества. В договоре или уставе указывается и порядок формирования уставного капитала: размер вклада каждого из учредителей, форма оплаты этого вклада и т.д. Уставный капитал акционерного общества в соответствии с Гражданским кодексом РФ составляется из номинальной стоимости акций общества, приобретенных акционерами. В момент учреждения общества уставный капитал - единственный источник собственных средств. Уже потом в бухгалтерском балансе появляется и прибыль, и сформированные за счет чистой прибыли фонды, которые увеличивают источники собственных средств. Возможна и обратная картина - убытки. Они уменьшают наличие источников собственных средств (собственный капитал).

Возврат инвестиций или возврата активов

Показатель рентабельности инвестиций отражает успех компании в отношении ее вложенных активов. Поскольку инвестированные активы сопоставляются с таким же высоким уровнем капитала, это соотношение также соответствует процентам по общему вложенному капиталу, рентабельности активов. Это отвечает на вопрос: сколько осталось за вложенные деньги?

Рентабельность продаж показывает, какой процент продаж остается в качестве прибыли. В то же время это указывает на то, сколько процентов цены могут упасть без падения в красный цвет. Рентабельность продаж рассчитывается путем деления прибыли на чистые продажи.

Таким образом, в соответствии с Гражданским кодексом и Федеральным законом «Об акционерных обществах» по окончании второго и каждого последующего финансового года нужно сравнивать чистые активы с уставным капиталом. Если они больше уставного капитала - все нормально. А если меньше, то нужно сделать сравнение с минимальным уставным капиталом.

Норма оборота активов

Коэффициент текучести активов показывает взаимосвязь между достигнутым оборотом и инвестированными активами. Оборот капитала рассчитывается путем деления чистого оборота на общий капитал. Ключевой коэффициент оценки Соотношение собственных средств отражает процент от общего объема корпоративного капитала или активов, которые поступают из собственных средств. Собственный капитал может генерироваться только путем притока и оттока денежных средств в компанию, а также из полученной прибыли или из этого, в результате чего размер собственного капитала определяется рисковым капиталом компании. что Сколько потерь компания может терпеть и по-прежнему иметь положительный капитал в балансе, не требуя дополнительных платежей от акционеров.

Возникает вопрос , что принимать в качестве самой базовой величины минимального месячного размера оплаты труда, чтобы потом делать сравнение с чистыми активами? Допустим, акционерное общество было учреждено в 1996 г., и уставный капитал, исходя из 1000 МРОТ, составлял 75,9 млн. руб. После проведенной деноминации - это 75,9 тыс. руб. Как известно, в последующие годы минимальный размер месячной оплаты труда постоянно повышался. Так что же принимать в расчет? Уровень МРОТ, 1996 г. или каждого последующего года? Ответ на вопрос, на наш взгляд, может дать статья 4 ГК РФ «Действие гражданского законодательства во времени», в которой указывается, что акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие». Значит, при анализе отчетности 1998 г. и каждого последующего года балансовую стоимость чистых активов нужно сравнивать с уставным капиталом, сформированным в данном случае исходя из уровня МРОТ 1996 г., т.е. с 75,9 тыс. руб.

Период погашения задолженности в годах

Чем выше коэффициент собственного капитала, тем лучше оценка этого коэффициента. Сколько лет ваша компания может выплачивать свои долги самостоятельно? Эта важная рейтинговая оценка дает ответ, сравнивая задолженность со свободными ликвидными активами в год.

Денежный поток является важной мерой корпоративного управления в условиях жесткой ликвидности и является показателем финансовой устойчивости компании. Таким образом, для вашего банкира также очень важно оценить кредитоспособность вашей компании. Проще говоря, денежный поток - не что иное, как иллюстрация того, откуда взялись деньги и для чего он использовался. Существует множество формул расчета денежных потоков. В базовой структуре денежный поток рассчитывается следующим образом.

Соотношение между чистыми активами и уставным капиталом показывает, во сколько раз собственный капитал (активы, сформированные за счет собственного капитала) превышает первоначальный уставный капитал.

Уставный капитал акционерного общества может сохраняться в своей первоначальной величине в течение ряда лет (примеров можно привести сколько угодно), а чистые активы могут в десятки, сотни и тысячи раз превышать его значение (таблица 2).

Денежный поток в процентах от операционной деятельности

Амортизация прибыли Изменение резервов = денежный поток. Отношение денежного потока от результата к обороту показывает финансовые показатели компании. Эта сумма по существу доступна для инвестиций, погашения долга и распределения прибыли. Важным индикатором является денежный поток в процентах от операционной деятельности.

Чем выше средняя цель клиента, в рамках которой ваши клиенты оплачивают свои счета, тем дольше ваши деньги будут заработаны на вашем банковском счете. В частности, интерес к клиенту представляет собой сравнение со средними условиями оплаты, предоставляемыми компанией клиенту. Более длительный период, чем предоставленный клиенту, указывает на то, что в компании существует либо недостаточное управление дебиторской задолженностью, либо у клиентов иногда возникают проблемы с ликвидностью и они не платят вовремя.

Таблица 2

Соотношение чистых активов и уставного капитала в динамике по крупнейшим предприятиям Оренбургской области, тыс. руб.

№ п/п | Показатели | На 01.01.96 | На 01.01.97 | На 01.01.98 Более низкий период времени, чем тот, который предоставляется клиенту, может указывать на то, что клиенты пользуются возможностью скидки на деньги или получают слишком длинные условия оплаты. Этот показатель указывает, сколько времени требуется, в среднем, для ваших поставщиков получать свои деньги. Более длительный срок для поставщиков, чем срок платежа поставщика, может указывать на то, что у компании есть некоторые проблемы с ликвидностью и она не может своевременно выплачивать. Если предоставляется более короткая продолжительность поставщика, чем у поставщика, это может указывать на то, что они интенсивно используют возможность скидок наличными. | На 01.01.99 | На 01.01.00 | На 01.01.01 |

|

ОАО «Инвертор» г. Оренбург |

||||||||

| 1 | Уставный капитал | 45 | 45 | 45 | 45 | 45 | 45 | |

| 2 | Чистые активы | - | - | 132407 | 123520 | 123937 | 155414 | |

| 3 | Соотношение, в разах | - | - | 2942,4 | 2744,9 | 2754,2 | 3453,6 | |

ОАО «Носта» г. Новотроицк Оренбургской области |

||||||||

| 4 | Уставный капитал | 27244 | 27244 | 27245 | 27245 | 27245 | - | |

| 5 | Чистые активы | 6280897 | 4840429 | 3314692 | 2478586 | - | - | |

| 6 | Соотношение, в разах | 230,5 | 177,7 | 127,7 | 90,9 | - | - | |

ОАО «Оренбургнефть» г. Оренбург |

||||||||

| 7 | Уставный капитал | З513 | 3513 | 3513 | 3513 | 3513 | 3513 | |

| 8 | Чистые активы | - | - | 8934374 | 7989685 | 11571671 | 15079995 | |

| 9 | Соотношение, в разах | - | - | 2543,2 | 2274,3 | 3293,9 | 4292,6 | |

Новая редакция Федерального закона «Об акционерных общества», вступившая в действие с 2002 года, безусловно, содержит целый ряд позитивных поправок и нововведений по чистым активам. Чистые активы фигурируют в статье 28 «Увеличение уставного капитала общества», статье 35 «Фонды и чистые активы общества», статье 43 «Ограничения на выплату дивидендов», статье 73 «Ограничения на приобретение обществом размещенных акций» и др. Все эти статьи были в той или иной мере изменены.

Суммируя вышеизложенное, основные направления анализа чистых активов можно определить следующим образом:

- определение балансовой стоимости чистых активов;

- расчет влияния изменения чистых активов за счет балансовых статей с помощью аддитивной модели;

- сравнение чистых активов: во-первых, с уставным капиталом; во-вторых, с минимальной величиной уставного капитала; в-третьих, с суммой уставного капитала и резервного фонда;

- интерпретация результатов анализа, формулирование предварительных выводов;

- динамика чистых активов, оценка темпов их изменения.

Чистые активы имеют особое значение при определении ликвидационной стоимости предприятия. Речь идет о стоимости чистых активов по рыночным ценам. Здесь в действие вступает Федеральный закон РФ «Об оценочной деятельности в Российской федерации». Конечно, хорошо знать рыночную стоимость чистых активов, но без процедуры конкурсного производства.

Литература

- Федеральный закон РФ «Об акционерных обществах» с постатейными комментариями в виде вопросов и ответов. - М.: Фонд «Международный институт развития правовой экономики», 1996. - 192 с.

- Федеральный закон РФ «О бухгалтерском учете» // Реформа бухгалтерского учета. Федеральный закон «О бухгалтерском учете». Тринадцать положений по бухгалтерскому учету. - 7-е изд., изм. и доп. - М.: «Ось-89», 2000. - 208 с.

- Федеральный закон РФ «О несостоятельности (банкротстве)» / Под общ. ред. В. В. Ветрянского. – М.: Изд-во «Статус», 1999. - 418 с.

Если величина чистых активов больше уставного капитала, деятельность организации может быть признана успешной и, кроме того, может быть принято решение о распределении прибыли

Если стоимость чистых активов окажется меньше размера уставного капитала, то организация обязана объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости ее чистых активов, а также в установленном порядке зарегистрировать это изменение. Если же организация не располагает чистыми активами для обеспечения минимального размера уставного капитала, установленного на дату ее государственной регистрации, то такая организация подлежит ликвидации.

Таким образом, чем лучше показатель "чистые активы", тем выше инвестиционная привлекательность организации, тем больше доверия со стороны кредиторов, акционеров, работников. И напротив, чем ниже значение показателя "чистые активы", тем выше риск банкротства организации. Поэтому руководство организации должно контролировать значение данного показателя, не допускать его падения до критического значения, установленного законодательством, изыскивать пути его повышения. В случае нашей организации величина ЧА превышает над величиной УК. Что благоприятным образом влияет на деятельность предприятия. Поскольку превышение ЧА над УК говорит об успешности работы данной организации.

Задание 5

| Вариант 2 | |||

| По данным бухгалтерской отчетности дайте оценку эффективности использования оборотных активов, рассчитав показатели их оборачиваемости. Определите влияние изменения объема продаж и среднегодовых остатков оборотных активов на изменение коэффициентов оборачиваемости. | |||

| Результаты расчетов представьте в табл. 5.1. | |||

| Таблица 5.1 | |||

| Расчет эффективности использования оборотных активов | |||

| Показатель | Предыду-щий период | Отчетный период | Изменение (+, -) |

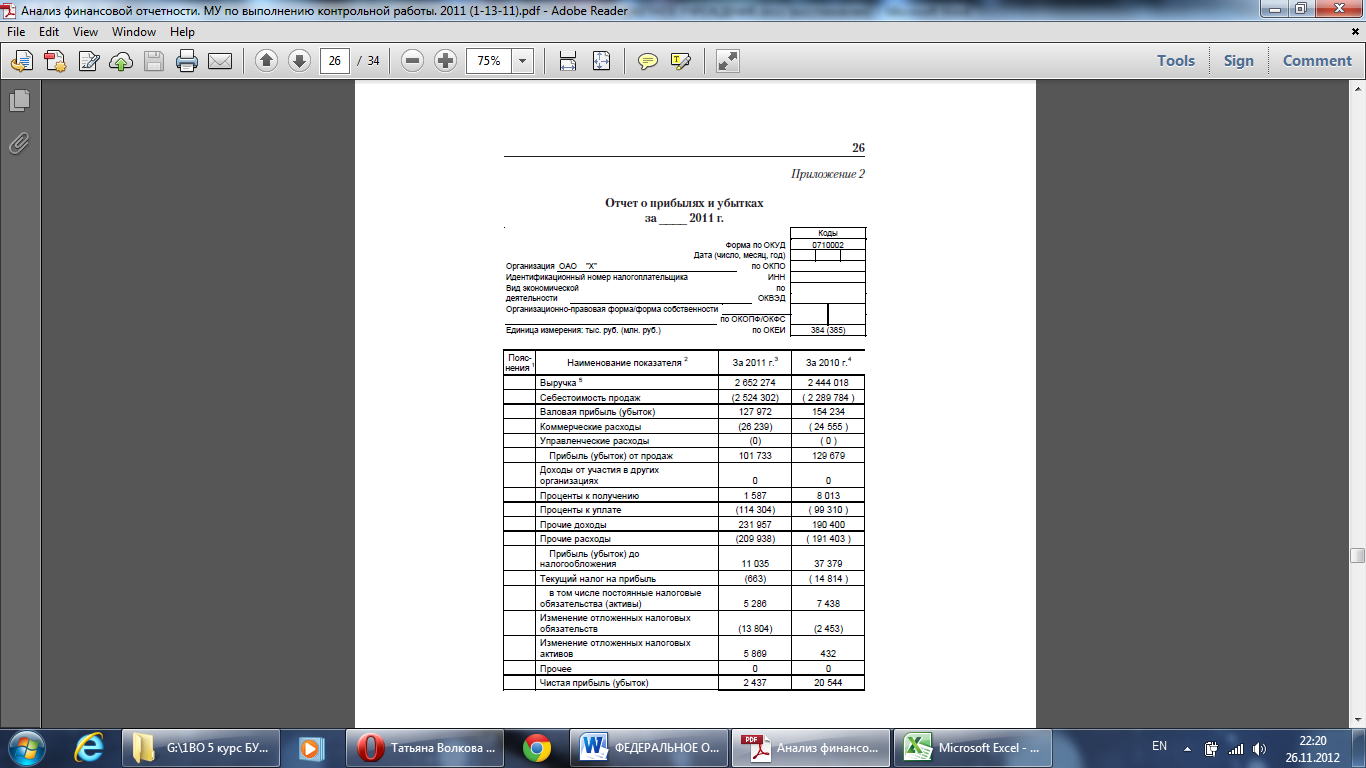

| 1. Выручка, тыс. руб. | 2 444 018 | 2 652 274 | + 208 256 |

| 2. Среднегодовые остатки оборотных активов, тыс. руб. | 1 024 611 | 1 138 146 | + 113 535 |

| 3. Коэффициент оборачиваемости (с точностью до 0,001) | 2,385 | 2,330 | - 0,055 |

| 4. Коэффициент оборачиваемости при объеме продаж анализируемого периода и среднегодовых остатках предыдущего периода | х | 2,589 | х |

| 5. Влияние факторов на изменение коэффициента оборачиваемости - всего | х | х | - 0,055 |

| В том числе: | х | х | + 0,204 |

| а) объема продаж | |||

| х | х | - 0,259 |

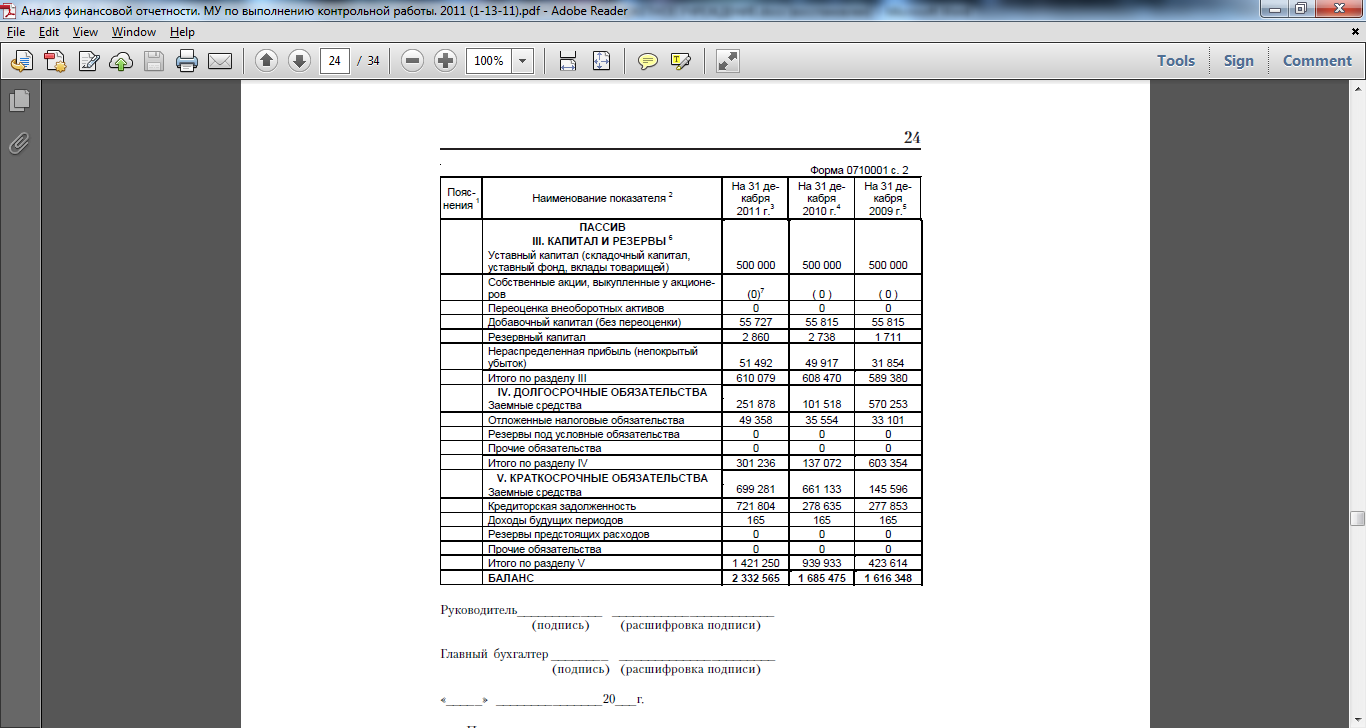

Данные для расчета берутся из бухгалтерского баланса (Итого по разделу 2)

Среднегодовые остатки оборотных активов = (остаток оборотных средств на начало года + остаток оборотных средств на конец года) / 2, таким образом, в анализируемом году:

Среднег.ост.об.а (отчет.период) = (971010 + 1305282) / 2 = 1138146,

Среднег.ост.об.а (предшест..период) = (1078212+971010) / 2 = 1024611.

Данные для расчёта берутся из Отчёта о прибылях и убытках и Бухгалтерского баланса.

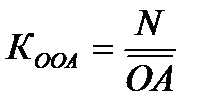

Коэффициент оборачиваемости – характеризует размер объема выручки от реализации в расчете на 1 руб. оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств.

Предыдущий год: К.об = 2444018 / 1024611 = 2,385

Анализируемый год: К.об = 2652274 / 1138146 = 2,330

Коэффициент оборачиваемости оборотных активов снизился с 2,385 до 2,330 раза, соответственно снизился период оборота оборотных активов и, следовательно, выручка с 1руб оборотных средств в текущем году уменьшилась на 0,055 дней и составила 2,330 дня.

Коэффициент оборачиваемости при объеме реализации анализируемого периода и среднегодовых остатках предыдущего года

Выручка отчетного периода/среднегодовые остатки об.акт (предшеств.пер) = 2652274 / 1024611 = 2,589.

Влияние на изменение коэффициента оборачиваемости:

а) объема реализации:

Коб.при объеме реализации анализируемого периода и среднего остатках пред.периода-Коб(пред. Года)

2,589 – 2,385 = 0,204 – т.е. за анализируемый год выручка от реализации увеличилась.

б) среднегодовых остатков оборотных активов:

Коб.отч.пер.- Коб.при объеме реализации анализируемого пер.и среднегод.ост. пред.года.

2,330 – 2,589 = -0,259 – т.е. в течение года среднегодовые остатки оборотных активов незначительно уменьшились.

Вывод

Проанализировав таблицу можно сделать вывод.

Увеличение выручки от продаж ускорило оборачиваемость оборотных активов,. В результате для продолжения производственно-коммерческой деятельности высвобождаются дополнительные средства.

Можно отметить,что за счет увеличения оборотных активов на 1135 354 тыс. руб. тыс.руб. коэффициент оборачиваемости снизился на 0,259 пункта;

А также из-за увеличения объема продаж на 208 256 тыс.руб. коэффициент оборачиваемости увеличился на 0,204 пункта.

| Вариант 2 | |||

| По данным бухгалтерской отчетности охарактеризуйте оборачиваемость оборотных активов организации, а также эффективность их кругооборота, произведя расчет влияния факторов на экономический результат от изменения оборачиваемости оборотных активов. | |||

| Результаты расчетов представьте в табл. 5.2. | |||

| Таблица 5.2 | |||

| Расчет экономического эффекта от изменения оборачиваемости оборотных активов и оценка влияния факторов | |||

| Показатель | Предыдущий год (0) | Отчетный год (1) | Изменение (+, -) |

| 1. Выручка, тыс. руб. (N) | 2 444 018 | 2 652 274 | + 208 256 |

| 2. Среднегодовые остатки оборотных активов, тыс. руб. (ОА) | 1 024 611 | 1 138 146 | + 113 535 |

| 3. Продолжительность оборота, дни (L) | 150,92 | 154,48 | + 3,56 |

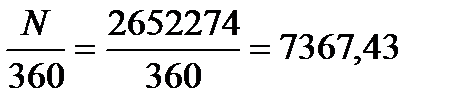

| 4. Однодневный оборот, тыс. руб. | х | 7 367,43 | х |

| 5. Экономический эффект: | |||

| а) ускорение (-), замедление (+) оборачиваемости, дни | х | х | + 3,56 |

| б) сумма высвобожденных из оборота средств за счет ускорения оборачиваемости (-), тыс. руб. | х | х | х |

| в) сумма вовлеченных в оборот средств в связи с замедлением оборачиваемости (+), тыс. руб. | х | х | + 26 228,04 |

| 6. Влияние отдельных факторов на экономический эффект (+, -), тыс. руб. - всего | х | х | + 26 228,04 |

| В том числе: | х | х | - 87 304,05 |

| а) выручки | |||

| б) среднегодовых остатков оборотных активов | х | х | + 113 532,09 |

Среднегодовой остаток оборотных активов рассчитывается по следующей формуле:

Среднегодовой остаток ОА= (ОА нач.года+ОА кон.года)/2

Рассчитаем среднегодовой остаток оборотных активов за прошлый год:

Среднегодовой остаток ОА= (1078212+971010)/2=1024611

Рассчитаем среднегодовой остаток оборотных активов за отчетный год:

Среднегодовой остаток ОА= (971010+1305282)/2=1138146

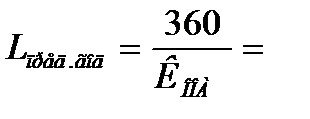

Продолжительность оборота оборотных активов находится по формуле:

где - коэффициент оборачиваемости оборотных активов, который рассчитывается по формуле:

.

.

Таким образом, рассчитаем продолжительность оборота оборотных

активов за предыдущий год:

(дней)

(дней)

Продолжительность оборота оборотных активов за отчетный год:

(дней).

(дней).

Рассчитаем однодневный оборот за отчетный год:

(тыс.руб)

(тыс.руб)

Для того чтобы найти сумму вовлеченных в оборот средств в связи с замедлением оборачиваемости, нужно определить однодневный оборот:

Рассчитаем влияния факторов на экономический эффект методом цепных подстановок:

а) Влияние выручки от продаж:

Предыдущий год: (1024611*360):2444018= 150,92

1-я подстановка: : (1024611*360):2652274=139,07

Влияние изменения выручки: 139,07- 150,92= -11,85

2-я подстановка: (1138146*360):2652274=154,48

Влияние изменения среднегодовой величины ОА: 154,48-139,07=15,41

Общее влияние факторов: -11,85+15,41=3,56

Высвобождено средств из хозяйственного оборота за счет увеличения объемов продаж: 7367,42*(-11,85)= - 87304,05

Высвобождено средств из хозяйственного оборота за счет увеличения оборотных активов: 7367,42* 15,41=113531,94

Вывод

Проанализировав данные таблицы 5.2 – оборачиваемости можно сказать следующее. В целом по предприятию произошло замедление оборачиваемости ОА, что вовлекло дополнительные средства – 26 228,04 тыс.руб. Совокупное влияние факторов увеличило выручку от продажи и увеличило их остатки на сумму вовлеченных в оборот средств, в связи с замедлением оборачиваемости составило 26 228,04 тыс. руб., в том числе за счет увеличения объема продаж на сумму 208 256 тыс. руб, и за счет увеличения оборотных активов на 113 532 тыс. руб.

В отношении запасов организации: скорость их оборота увеличивается, что является положительной тенденцией, быстрее происходит движение и изменение формы запасов, что снижает риск омертвления денежных средств в запасах;

| Показатель | Предыдущий год (0) | Отчетный год (1) | Изменение (+, -) |

| 1. Чистая прибыль (убыток), тыс. руб. (Р) | 20 544 | 2 437 | -18 107 |

| 2. Среднегодовые остатки активов, тыс. руб. (Ā) | 1 650 912 | 2 009 020 | 358 109 |

| 3. Среднегодовые остатки собственного капитала, тыс. руб. (СК ср.) | 599 090 | 609 440 | 10 185 |

| 4. Выручка, тыс. руб. (N) | 2 444 018 | 2 652 274 | 208 256 |

| Расчетные данные | |||

| 5. Рентабельность активов, % (y) | 1,244 | 0,121 | -1,123 |

| 6. Коэффициент автономии (независимости) (a) | 0,363 | 0,303 | -0,06 |

| 7. Коэффициент оборачиваемости собственного капитала (b) | 4,079 | 4,352 | 0,272 |

| 8. Рентабельность продаж, % (c) | 0,841 | 0,092 | -0,749 |

| Расчет влияния факторов | |||

| 9. Влияние факторов на изменение рентабельности активов - всего В том числе: | X | X | -1,125 |

| а) коэффициента автономии (независимости) | X | X | -0,206 |

| б) коэффициента оборачиваемости собственного капитала | X | X | 0,069 |

| в) рентабельности продаж, % | Х | Х | -0,988 |

Найдем рентабельность активов:

R a = Р / Ā ×100%;

R a 1 = Р 1 /Ā 1 ×100%; R a 1 = 2437 / 2 009 020 ×100% = 0,121%;

R a 0 = Р 0 /Ā 0 ×100%; R a 0 = 20 544 / 1 650 912 ×100% = 1,244%;

Рентабельность активов в отчетном году снизилась на 1,121%. Негативное влияние оказали коэффициент автономии (-0,213) и рентабельность продаж (-0,988%). Следует, что предприятие стало получать меньше прибыли с каждого 1 рубля, вложенного в совокупные активы.

1. Найдем коэффициент автономии (независимости):

К авт. = СК ср /Ā;

К авт. 1 = 609 440 / 2 009 020; К авт. 1 = 0,303.

К авт. 0 = 599 090 / 1 650 912; К авт. 0 = 0,363.

Коэффициент автономии показывает насколько организация может уменьшить величину активов без нанесения ущерба интересам кредиторов. Нормальное ограничение ≥ 0,5. В нашем случае значение коэффициента в предыдущем году уже ниже нормы, в отчетном году продолжает понижаться, что свидетельствует о снижении формирования активов за счет собственного капитала.

2. Коэффициент оборачиваемости собственного капитала:

К об. СК = N / СК ср. ;

К об. СК 1 = 2 652 274 / 609440; К об. СК 1 = 4,352.

К об. СК 0 = 2 444 018 / 599 090; К об. СК 0 = 4,079.

Коэффициент оборачиваемости собственного капитала характеризует скорость оборота собственного капитала. Из расчетов видно, что в отчетном году скорость оборота увеличилась на 0,273. Следовательно, интенсивность использования средств организации возросла, что является положительной динамикой.

3. Рассчитаем рентабельность продаж:

R пр. = P / N ×100%;

R пр. 1 = 2437 / 2 652 274 ×100%; R пр. 1 = 0,092%.

R пр. 0 = 20 544 / 2 444 018 ×100%; R пр. 0 = 0,841%.

Показатель рентабельность продаж характеризует долю прибыли в рыночной цене. Чем он выше, тем лучше результат от основной деятельности организации. На рентабельность продаж влияют объем продажи продукции и себестоимость продукции. В нашем примере этот коэффициент уменьшился на 0,749%.

4. Рассчитаем влияние факторов на изменение рентабельности активов по трехфакторной мультипликативной модели методом абсолютных разниц:

R a = К авт. × К об. СК × R пр. ;

а) влияние коэффициента автономии (независимости):

∆y a = ∆a×b 0 ×c 0 ; ∆y a = -0,06×4,079×0,841; ∆y a = -0,206.

б) влияние коэффициента оборачиваемости собственного капитала:

∆y b = a 1 ×∆b×c 0 ; ∆y b = 0,303×0,272×0,841; ∆y b = 0,069.

в) влияние рентабельности продаж:

∆y с = a 1 ×b 1 ×∆c; ∆y с = 0,303×4,352×(-0,749); ∆y с = -0,988.

Вывод: Как показывают данные таблицы 5,3, в отчетном году по сравнению с предшествующим годом уменьшилась чистая прибыль на 18 107 тыс. руб., чему способствовало увеличение среднегодовых остатков активов на 358 109 тыс. руб Положительным стал факт повышения коэффициента оборачиваемости собственного капитала, что повысило рентабельность активов на 0,069, но данный факт не смог перекрыть отрицательного воздействия двух предыдущих факторов.

В отчетном году рентабельность активов предприятия понизилась до 0,121%, что на 1,123% меньше чем в предыдущем году. Это связано с влиянием следующих факторов: коэффициент автономии (-0,206) и рентабельность продаж(-0,988). Эти факторы оказали отрицательное влияние на анализируемый показатель и привели к его снижению.

Задание 6

| Вариант 2 | ||||||||||

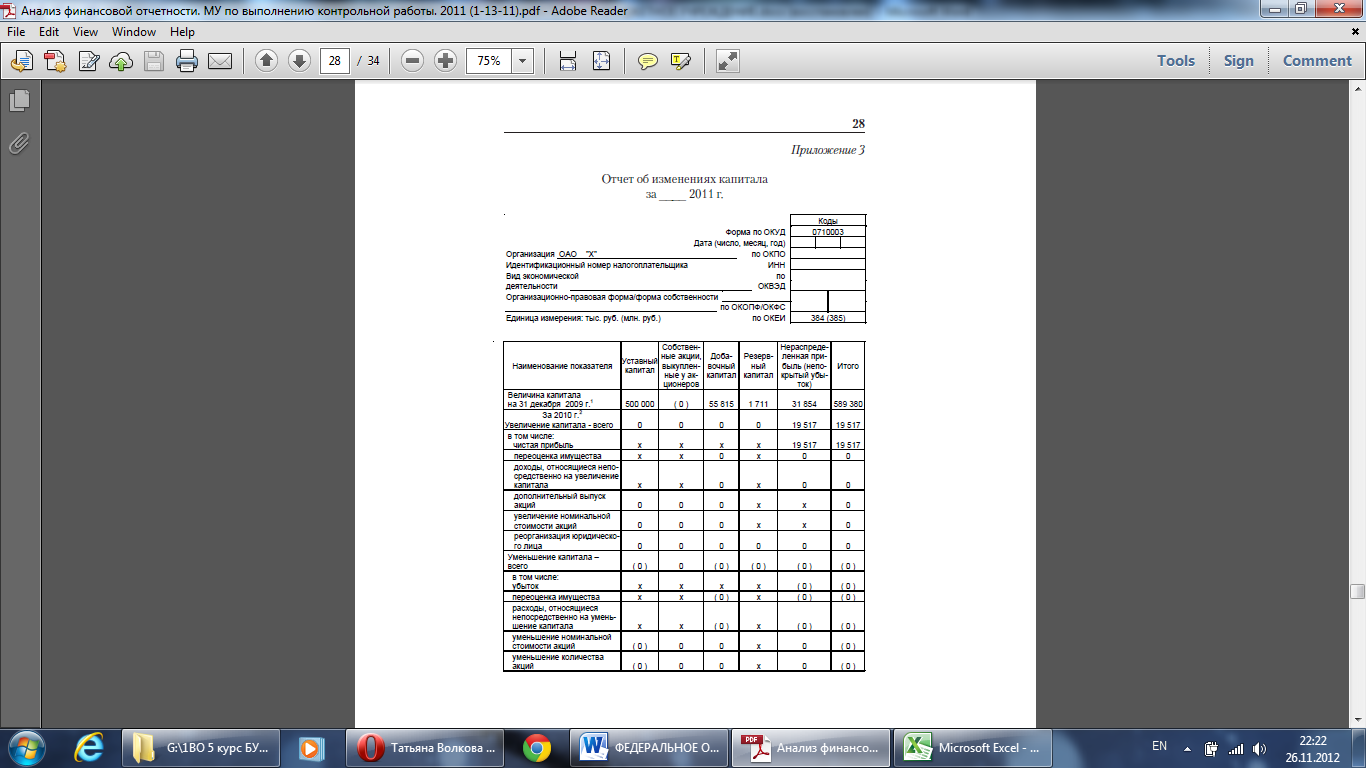

| По данным отчета об изменениях капитала охарактеризуйте состав и движение собственного капитала. Рассчитайте коэффициенты поступления и выбытия различных видов капитала. | ||||||||||

| Результаты расчетов за 2011 г. представьте в табл. 6.1. | ||||||||||

| Таблица 6.1 | ||||||||||

| Анализ состава и движения собственного капитала | ||||||||||

| Показатель | Уставный капитал | Добавоч-ный капитал | Резервный капитал | Нераспре-деленная прибыль (непокры-тый убыток) | Итого | |||||

| 1. Остаток на конец предыдущего года, тыс. руб. | 500 000 | 55 815 | 2 738 | 49 917 | 608 470 | |||||

| 2. Поступило, тыс. руб. | - | - | 1 575 | 1 697 | ||||||

| 3. Использовано, тыс. руб. | - | (88) | - | - | (88) | |||||

| 4. Остаток на конец отчетного года, тыс. руб. | 500 000 | 55 727 | 2 860 | 51 492 | 610 079 | |||||

| 5. Абсолютное изменение остатка, тыс. руб. | - | (88) | 1 575 | 1 609 | ||||||

| 6. Темп роста, % | - | 99,8423 | 104,4558 | 103,1552 | 100,2644 | |||||

| 7. Коэффициент поступления | - | - | 0,0426 | 0,0305 | 0,0027 | |||||

| 8. Коэффициент выбытия | - | (0,0015) | - | - | (0,0001) | |||||

| 9. Коэффициент прироста | - | - | - | - | 0,0026 | |||||

6. Темп роста = Остаток на конец года: Остаток на начало года × 100

Темп роста УК = 500 000: 500000 × 100 = 100%

Темп роста ДК = 55 815: 55 727 × 100 = 99,8423%

Темп роста РК = 2 860: 2 738 × 100 = 104,4558%

Темп роста НП = 51 492: 49 917 × 100 = 103,1552%

7. Кт поступления = Поступило: Остаток на конец года

Кт поступления РК = 122: 2 860 = 0,0426

Кт поступления НП = 1 575: 51 492 = 0,0305

Кт поступления ИТОГ = 1 697: 610 079 = 0,0027

8. Кт выбытия = Выбыло: Остаток на начало года

Кт выбытия ДК = -88: 55 815 = -0,0015

Кт выбытия ИТОГ: - 88: 608 470 = - 0,0001

Кт прироста = (Поступило – Выбыло) / (Остаток на начало)

Кт прироста = (122+1 575-88) / (608 470) = 0,0026

Вывод:

Анализ состава и движения капитала показал, что общая сумма собственного капитала увеличилась незначительно на 1 609 тыс.руб. Данные таблицы показывают, что в анализируемой организации за отчетный год в составе собственного капитала наибольшими темпами увеличился Резервный капитал, куда, следовательно, в основном направляется полученный доход.

Величина уставного капитала осталась без изменений

Величина добавочного капитала уменьшается за рассматриваемый период

на 88 тыс.руб. Анализ коэффициента поступления и коэффициента выбытия собственного капитала показал, что коэффициент поступления преобладает над коэффициентом выбытия, что свидетельствует о наращивании собственных средств, в первую очередь за счёт роста нераспределённой прибыли.

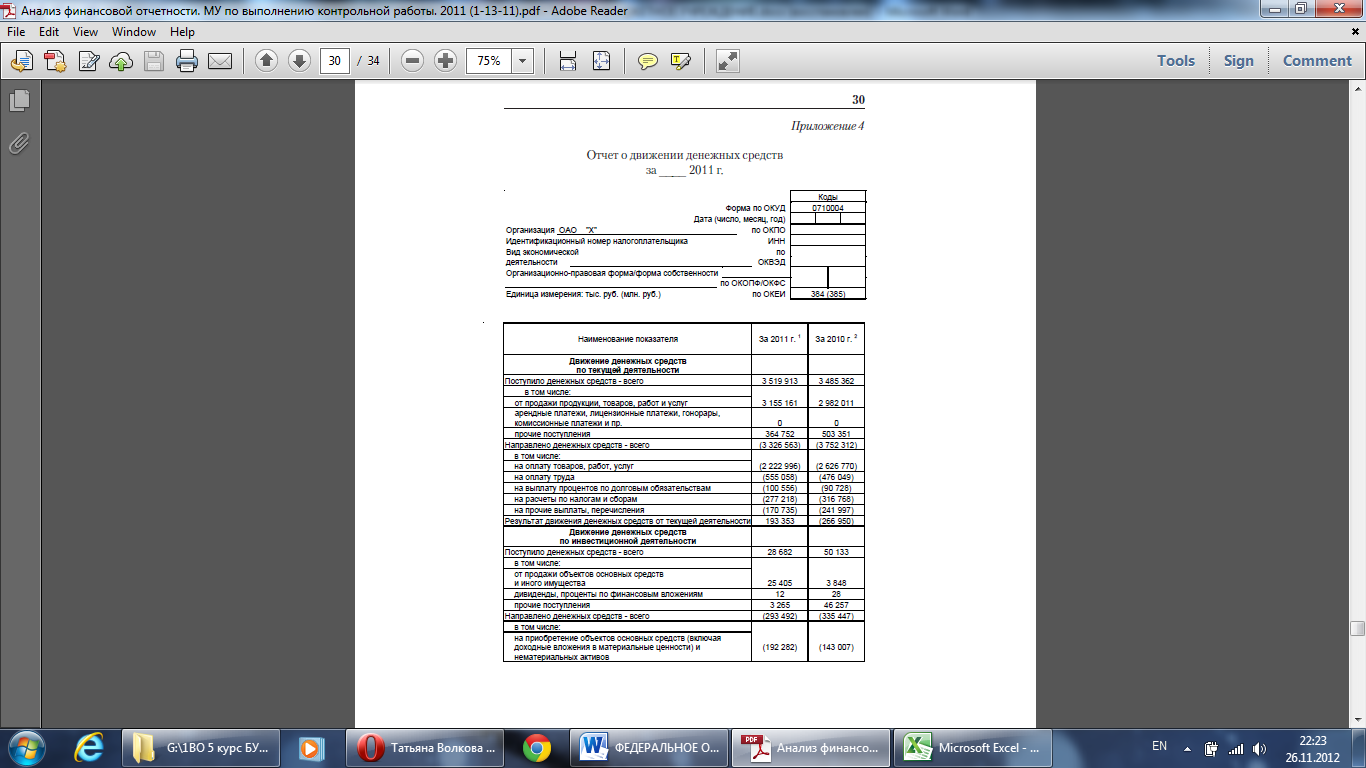

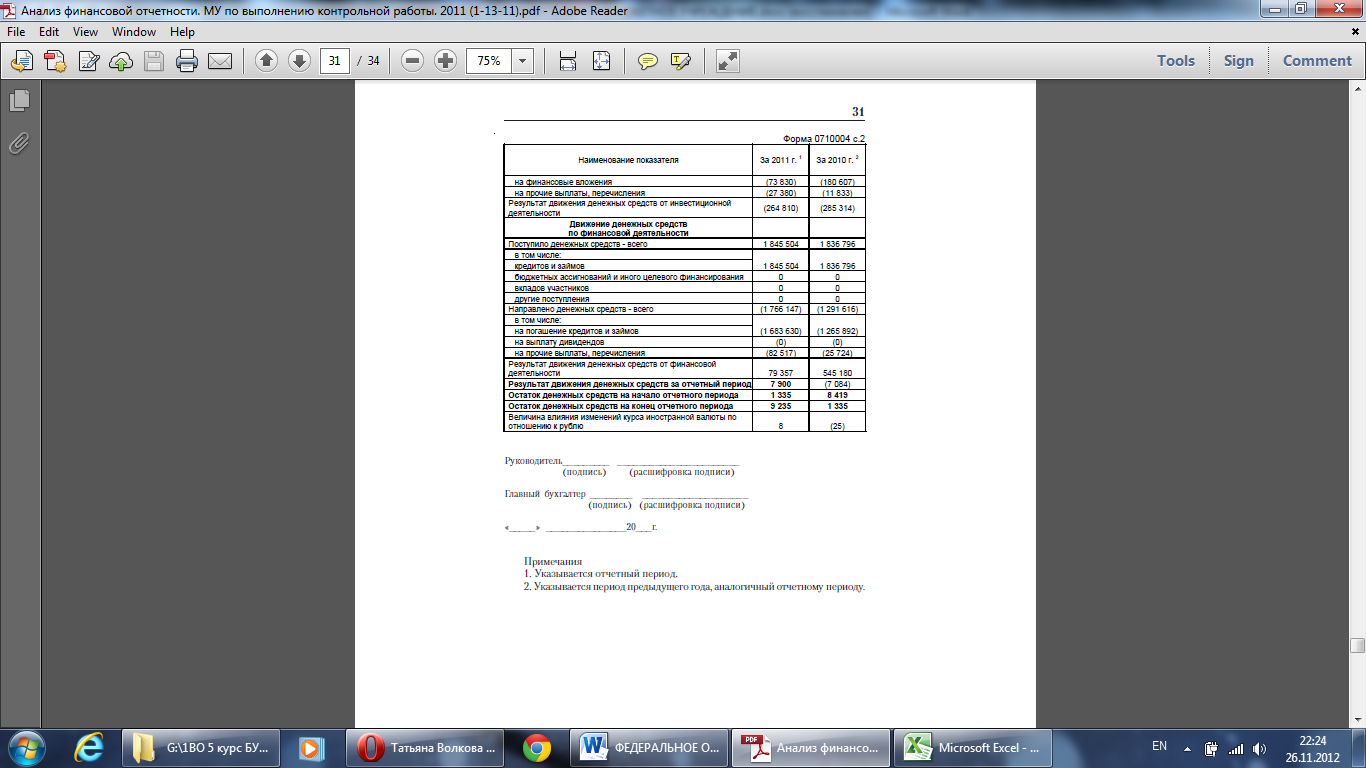

Вариант 3

| По данным отчета о движении денежных средств охарактеризуйте распределение денежных потоков организации и соотношение притока и оттока денежных средств по видам деятельности. | ||||

| Результаты расчетов за отчетный период представьте в табл. 6.3. | ||||

| Таблица 6.3 | ||||

| Распределение денежных потоков по видам деятельности | ||||

| Показатель | Итого | В том числе по видам деятельности | ||

| текущая | инвестицион-ная | финансовая | ||

| 1. Остаток денежных средств на начало года, тыс. руб. | 1 335 | х | х | х |

| 2. Приток (+), тыс. руб. | 5 394 099 | 3 519 913 | 28 682 | 1 845 504 |

| 3. Удельный вес притока, % | 65,26 | 0,53 | 34,21 | |

| 4. Отток (-), тыс. руб. | 5 386 202 | 3 326 563 | 293 492 | 1 766 147 |

| 5. Удельный вес оттока, % | 61,76 | 5,45 | 32,79 | |

| 6. Остаток денежных средств на конец года, тыс. руб. | 9 235 | х | х | х |

Удельный вес Т = 3 519 913: 5 394 049 × 100 = 65,26%

Удельный вес И = 28 682: 5 394 049 × 100 = 0,53%

Удельный вес Ф = 1 845 504: 5 394 049 × 100 = 34,21%

Удельный вес Т = 3 326 563: 3 386 202 × 100 = 61,76%

Удельный вес И = 293 492: 3 386 202 × 100 = 5,45%

Удельный вес Ф = 1 766 147: 3 386 202 × 100 = 32,79%

Вывод

Приток денежных средств по инвестиционной деятельности обусловлен поступлениями от погашения займов, предоставленных другим организациям; выручки от продажи ценных бумаг и иных финансовых вложений полученных дивидендов. По финансовой деятельности приток денежных средств от поступивших займов и кредитов, предоставленных другими организациями.

Отток денежных средств по всем видам деятельности за отчетный год составил 5 386 202 тыс. руб.

Анализ текущей деятельности говорит о достаточности притока денежных средств на покрытие затрат от текущей деятельности. Данную ситуацию можно считать положительным фактом, так как приток денежных средств от текущей деятельности в полной мере покрывает отток по текущей деятельности, и обеспечивает достаточность денежных средств для осуществления операций по финансовой деятельности и покрытия нехватки денежных средств от инвестиционной деятельности.

В инвестиционной деятельности отток денежных средств значительно превышает приток на 264 810 тыс. руб. Это является отрицательным фактором, так как приток недостаточен для покрытия оттока денежных средств от инвестиционной деятельности.

По финансовой деятельности отток превышает приток на 79 357 тыс.руб., поэтому можно сделать вывод, что привлеченных средств от других организаций недостаточно для покрытия оттока по данному виду деятельности.

В целом остаток денежных средств на конец года увеличился, объемы и динамика денежных поступлений и выбытий свидетельствуют об эффективности управления денежными потоками в организации.

Задание 7

| Вариант 2 | ||||||||||

| По данным пояснений к бухгалтерскому балансу и отчету о прибылях и убытках рассчитайте коэффициенты обновления, выбытия, прироста, износа и годности основных средств на начало и конец периода. | ||||||||||

| Результаты расчетов за 2011 г. представьте в табл. 7.2. | ||||||||||

| Таблица 7.2 | ||||||||||

| Показатель | Движение основных средств за отчетный период | Изменение удельного веса, % | Темп роста, % | |||||||

| Наличие на начало | Поступило | Выбыло | Наличие на конец | |||||||

| Сумма, тыс.руб. | Уд.вес, % | Сумма, тыс.руб. | Уд.вес, % | Сумма, тыс.руб. | Уд.вес, % | Сумма, тыс.руб. | Уд.вес, % | |||

| Здания, сооружения и передаточные устройства | 283 417 | 28,44 | 244 660 | 62,94 | 15 272 | 18,12 | 512 805 | 39,42 | 10,98 | 180,94 |

| Машины, оборудование и транспортные средства | 705 574 | 70,80 | 132 884 | 34,18 | 68 776 | 81,59 | 769 682 | 59,16 | - 11,64 | 109,09 |

| Другие виды основных средств | 7 556 | 0,76 | 11 197 | 2,88 | 0,29 | 18 511 | 1,42 | 0,66 | 244,98 | |

| Итого | 996 547 | 388 741 | 84 290 | 1 300 998 | - | 130,55 |

Удельный вес = Показатель: Итого × 100

Удельный вес ЗДАНИЯ НА КОН. = 512 805: 1 300 998 × 100 = 39,42%

Изменение удельного веса = Удельный вес на конец период: удельный вес на начало периода

Изменение удельного веса ЗДАНИЯ =39,42% - 28,44% = 10,98%

Темп роста = (Показатель на конец периода: показатель на начало периода) *100

Темп роста ЗДАНИЯ =(512 805: 283 417) * 100 = 180,94

Вывод

Анализ структуры основных средств позволяет оценить их состав с точки зрения степени их использования в производственном процессе.

Проведя анализ мы убедились в увеличение основных средств,а именно- здания на 180.94%,машины и оборудования на 109,09%,другие виды ОС на 244,98%,также в течение года организация приобретает ещё здания, машины и оборудования на сумму 244660 тыс.руб и 132884 тыс.руб. соответсвенно. Что говорит о достаточном техническом уровне производства предприятия. Выбытие ОС наблюдаем на сумму 68776 тыс.руб-машины и оборудования и 15272 тыс.руб- здания.

Оценивая структуру основных средств можно заметить, что она достаточно стабильна. Организация обновляет машины и оборудования, что свидетельствует об оснащении производства.

Заключение.

Чтобы обеспечивать выживаемость предприятия в современных условиях мирового экономического кризиса, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Главная цель коммерческого предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Анализ проводится для того, чтобы оценить финансовое состояние предприятия, а также, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

По данным анализа бухгалтерской отчетности предприятия можно выделить следующее:

ü Счетная проверка показателей форм бухгалтерской отчетности показала, что отчетность выполнена качественно и достоверно.Имеются небольшие погрешности в расчетах, которые являются не существенными.;

ü Валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода. Величина активов возросла за счет вложений во внеоборотные активы. Увеличение резервов и нераспределенной прибыли может являться результатом эффективной работы предприятия.

ü Уменьшение объема денежных средств - показатель отрицательной тенденции, но в то же время уменьшается дебиторская задолженность, а это значит, что организация стремится получить прибыль. Организация расширяет производство, - это видно из увеличения объема основных средств.

ü Организация в отчетном году увеличила производство, приобрела основные средства и запасы, из-за чего выросла кредиторская задолженность.В результате дебиторской задолжности, организация не в силах рассчитаться с собственными долгами

ü Замедление оборачиваемости оборотных активов говорит о неэффективной работе предприятия. Финансовое состояние организации не стабильно и зависит от заемных средств.

ü Деловая активность в 2011г. предприятия снизилась. Произошло замедление оборачиваемости активов. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению оборачиваемости, в результате чего ухудшается финансовое состояние предприятия.

Предложения по улучшению деятельности предприятия:

· увеличить объём инвестиций в основной капитал и его долю в общем имуществе организации;

· производить конкурентоспособный товар

· стремиться к уменьшению кредиторской задолженности

· контроль за дебиторской задолженностью

· для эффективности производственного процесса необходимо повысить оборачиваемость оборотных средств предприятия

· для получения наибольшей прибыли важно создавать соответствующие товары, которые пользуются спросом среди покупателей

· договариваться о цене товара в пользу получения наибольшей прибыли. Чем выше спрос, тем больше предложение.

· обеспечить контроль за поступлением и расходованием денежных средств;

· с каждым разом стремиться к уменьшению издержек производства и внеплановых расходов

· пополнять уставной капитал за счет дополнительных вкладов собственников, что поможет увеличить собственные средства компании, а следовательно повысит ее ликвидность.

· Сокращать сверхнормативные запасы

Список используемой литературы.

1. Анализ финансовой отчетности: Учебник/ под ред. М.А. Вахрушиной, Н.С. Пласковой и др. – М.:Вузовский учебник, 2011

2. Бухгалтерская (финансовая) отчётность: Учебник под ред. проф. В.Д. Новодворского М.: Омега - Л, 2009.

3. Бородина Е.И. «Анализ финансовой отчетности» - М./ Омега-Л., 2009

4. Гончаров, А. И. Восстановление платежеспособности предприятия: Модель обновления основных средств. // Финансы. - 2009. - № 9

5. Донцова Л. В. Анализ финансовой отчетности: учебник/ Л.В. Донцова, Н.А.Никифорова.-6-е изд. перераб. и доп.-М.: ИКЦ «Дело и Сервис», 2008

6. Приказ Минфина РФ № 10н и Федеральной комиссии по рынку ценных бумаг № 03-6/пз от 29 января 2003 г. «Порядок оценки стоимости чистых активов акционерного общества».

7. Методические указания по выполнению контрольной работы – М./ ВЗФЭИ, 2011.

8. Лекции Логинова Т.

9. Информационно-правовой справочник «Консультант Плюс», выпуск 18

10. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. – М.: ИНФРА-М, 2008.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

ПРИЛОЖЕНИЕ 5