Начиная с июля 2016 года, была введена новая редакция закона 54-ФЗ про использование кассовой техники. Данный закон подразумевает использование индивидуальными предпринимателями онлайн-касс, начиная с 1 февраля 2017 года.

Закон, в который были внесены изменения, включает в себя :

- Обязательное указание ставки налога на добавленную стоимость и товарных позиций в чеках, которые выдаются покупателям.

- По требованию клиента чек должен отправляться в электронном варианте.

- Разрешение на использование только новых моделей кассовых аппаратов. Они должны иметь функцию, которая передает данные в налоговую службу.

Кто должен пользоваться ККТ

Если предприниматель использовал кассовые аппараты, то он и дальше продолжит это делать. Изменения в данном вопросе касаются требований к моделям оборудования

.

Если предприниматель использовал кассовые аппараты, то он и дальше продолжит это делать. Изменения в данном вопросе касаются требований к моделям оборудования

.

Помимо этого, законодательство подразумевает введение новых схем взаимодействия с налоговой службой. Те, кто еще может не прибегать к использованию контрольно-кассовой техники, могут успеть подготовится к выполнению данной процедуры.

На сегодняшний день еще допускается работать, как и ранее. Онлайн-кассы потребуется использовать теми, кто пользуется единым налогом на вмененный доход, начиная с июля 2018 года. Отметим, что использование подобного оборудования не рекомендуется отводить на второй план, так как ближе к дате обязательного наличия онлайн-кассы все предприниматели начнут решать этот вопрос. Как следствие, времени на реализацию нововведений будет затрачено намного больше .

Законодательство РФ обязует предпринимателей осуществлять формирование бланков строгой отчетности в электронном варианте, начиная только со следующего года. До июля 2018 года можно работать, как и ранее. Для того чтобы появилась возможность осуществлять печать бланков , следует использовать разновидность той контрольно-кассовой техники, которая имеет автоматизированную систему для БСО .

Отметим, что процедура использования нового порядка выдачи чеков никаким образом не зависит от того, в какой сфере деятельности работает предприниматель.

Многих людей, ведущих предпринимательскую деятельность в области предоставления услуг вендинговой продажи товаров, также интересует закон о кассовых аппаратах. Следует отметить, что торговые автоматы могут функционировать без контрольно-кассовой техники . Они должны будут осуществлять печать чеков, которые подтверждают покупку. В соответствии с законодательством про онлайн-кассы, это также произойдет летом следующего года.

Информация про новые модели

Необходимость использования нового оборудования порождает закономерный вопрос – можно ли выполнить модернизацию техники, которая устарела? Следует отметить, что ответ скорее да, чем нет.

Дело в том, что уже появились услуги фирм, которые специализируются на доработке касс в соответствии с установленными требованиями. Для того чтобы точно понять, существует ли возможность выполнить модернизацию кассы, необходимо знать модель контрольно-кассового аппарата.

Тоже самое касается и стоимости нового оборудования . На рынке представлено много моделей современных устройств. Они могут отличаться между собой производителем, качеством сборки, характеристиками. К тому же нестабильная ситуация с курсом доллара США по отношению к национальной валюте способствует тому, что цены регулярно меняются.

Нюансы установки и использования

Достаточно хорошей новостью для предпринимателей является то, что для компенсации покупки новой техники будет произведен налоговый вычет

. Его сумма составляет 18000 рублей

. Проект закона уже был опубликован Министерством финансов. В документе говорится о том, что данная возможность будет предоставлена тем предпринимателям, которые выполнят регистрацию кассы до июля 2018 года.

Достаточно хорошей новостью для предпринимателей является то, что для компенсации покупки новой техники будет произведен налоговый вычет

. Его сумма составляет 18000 рублей

. Проект закона уже был опубликован Министерством финансов. В документе говорится о том, что данная возможность будет предоставлена тем предпринимателям, которые выполнят регистрацию кассы до июля 2018 года.

Нередко возникает вопрос, который касается обращения в центр технического обслуживания для проведения регистрации кассового аппарата нового образца. Человек имеет возможность самостоятельно на сайте Федеральной налоговой службы nalog.ru произвести регистрацию купленного оборудования .

Говоря же про обслуживание устройств, то оно возлагается непосредственно на производителей . Это позволяет избавить от необходимости регулярно отдавать технику в сервисные центры, а также выполнять ее «пломбирование».

Говоря про период действия ключа фискального накопителя для тех фирм, которые работают на общей системе уплаты налогов, то здесь идет речь про период до 13 месяцев . Говоря же про малый бизнес, то срок составляет 36 месяцев . Для реализаторов акцизной продукции, вне зависимости от используемой формы оплаты налогов, срок составляет 13 месяцев . Владелец кассы должен иметь возможность самостоятельно осуществлять замену фискального накопителя.

Требование действующего законодательства не допускает возможность осуществить настройку передачи данных в ОФД сразу из кассы, избавляясь от необходимости выполнения фискального регистратора. Это является одним из требований законодательства . В том случае если вы выполняете торговлю по розничной цене, то необходимо использовать технику с установленным в нее модулем, осуществляющим передачу данных.

Техническое обслуживание оборудования, которое станет устаревшим, все равно должно выполняться. В законодательстве про онлайн-кассы идет речь про то, что до июля 2019 года нужно осуществлять обслуживание контрольно-кассовой техники в соответствии с регламентом.

Передача информации в ФНС через ОФД

На сегодняшний день уже имеется официальная информация по поводу операторов фискальных данных. Ее можно найти на сайте Федеральной налоговой службы. При этом база сформирована не до конца. Подключившись к любому из операторов, имеющих разрешение от ФНС, появится возможность работать в соответствии с новым законодательством

.

На сегодняшний день уже имеется официальная информация по поводу операторов фискальных данных. Ее можно найти на сайте Федеральной налоговой службы. При этом база сформирована не до конца. Подключившись к любому из операторов, имеющих разрешение от ФНС, появится возможность работать в соответствии с новым законодательством

.

Цена за услуги операторов не будет фиксирована . Каждый из операторов сможет установить ее самостоятельно. В целом, если сравнивать цены, которые предлагаются сегодня, то можно заметить, что они находятся на уровне 3000 рублей в год за одну из касс, которая была подключена. Независимо от месторасположения предпринимателя, можно произвести заключение договора с оператором .

Следует знать, что за точность и своевременность передачи информации в налоговую службу отвечает пользователь . Таким образом, если в населенном пункте, из которого ведется работа, будут присутствовать перебои в работе сети интернет, то ответственность за это будет нести непосредственно предприниматель.

Необходимо отметить, что следует заранее предусмотреть все эти проблемы и иметь в распоряжении дополнительный канал, обеспечивающий доступ к сети. Информация про чек, который был «пробит», должна поступить к оператору в период до 30 суток . Если это не произойдет, то касса перестанет функционировать .

В том случае если компания или индивидуальный предприниматель ведут свою деятельность в местности, которая является отдаленной или труднодоступной, то существует возможность не использовать онлайн-кассы. Это предусмотрено нововведениями в законодательства. При этом на сегодняшний день еще нет списка тех населенных пунктов, в которых это допускается.

Заключение

Несмотря на многие разговоры вокруг нововведений в законодательство говорить о том, что произошло что-то критичное нельзя . Индивидуальным предпринимателям предоставлено достаточное количество времени на установку новых кассовых аппаратов или модернизацию старых.

К тому же, налоговой службой будет компенсироваться денежная сумма в размере 18000 рублей за покупку нового оборудования. В том случае если своевременно заняться решением вопроса, то можно быть уверенным в том, что каких-либо проблем с налоговой в дальнейшем не возникнет.

Законодательство о применении ККТ содержит ряд исключений для некоторых юридических лиц и ИП, которые вправе не использовать ККТ при расчетах с клиентами. К примеру, на торговые предприятия и ИП, выбравшие специальные налоговые режимы, а также осуществляющие торговлю с использованием торговых автоматов, требования не распространяются. В то же время использование онлайн-касс для этих лиц станет обязательным с 1 июля 2018 года. Это же относится и к налогоплательщикам, выполняющим работы и оказывающие услуги населению ( , ).

Рассмотрим этот перечень более подробно.

Кредитные организации и платежные системы

Организации и ИП в случае оказания ими услуг населению

(до 1 июля 2018 года)

Указанный порядок конкретизирован постановлением Правительства РФ от 6 мая 2008 г. № 359 " " (далее – Постановление № 359).

Также, следует учитывать, что бланк документа должен быть изготовлен типографским способом или формироваться с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

При этом для одновременного заполнения бланка документа и выпуска документа с использованием автоматизированной системы должно обеспечиваться выполнение следующих требований:

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

- при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах. Таким образом, обычные персональные компьютеры не подходят для одновременного заполнения бланка документа и выпуска документа строгой отчетности.

По мнению Минфина РФ, выраженному в , автоматизированные системы должны отвечать по своим параметрам функционирования требованиям, предъявляемым к контрольно-кассовой технике.

Таким образом, рекомендуется организациям и индивидуальным предпринимателям, оказывающим услуги населению, приобретать исключительно изготовленные типографским способом бланки строгой отчетности, имеющие все предусмотренные реквизиты.

залоговый билет и сохранная квитанция (применяемые в ломбардах), утвержденные приказом Минфина России от 14 января 2008 г. № 3н " ";

квитанция на оплату услуг газификации и газоснабжения, утвержденная приказом Минфина России от 9 февраля 2007 г. № 14н " ";

квитанция на получение страховой премии (взноса), утвержденная приказом Минфина России от 17 мая 2006 г. № 80н " ".

Однако, следует отметить, что при оказании услуг юридическим лицам, использование ККТ остается обязательным.

ИП, применяющие ПСН и плательщики ЕНВД

(до 1 июля 2018 года)

До 1 июля 2018 года, в соответствии с ИП, являющиеся налогоплательщиками, применяющими ПСН, а также организации и ИП, являющиеся налогоплательщиками ЕНВД, могут осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств) в порядке, установленном п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции. Однако это исключение относится только к тем предпринимателям и организациям, которые осуществляют предпринимательскую деятельность определенных видов, установленных , к которым относятся:

- оказание бытовых услуг;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках;

- оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

- розничная торговля, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

- розничная торговля, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространение наружной рекламы с использованием рекламных конструкций;

- размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

- оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

наименование документа;

порядковый номер документа, дату его выдачи;

наименование для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись (п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции).

ВАЖНО

Даже плательщики ЕНВД и ПСН обязаны иметь и применять ККТ в случае розничной продажи ими алкогольной продукции (в том числе пива и пивных напитков, сидра, пуаре, медовухи) (ч. 6 ст. 15 Федерального закона от 22 ноября 1995 г. № 171-ФЗ " ", ).

Следует обратить внимание, что к плательщикам ЕНВД и предпринимателям на ПСН не применяются требования , следовательно БСО могут изготавливаться ими любым удобным способом при условии включения в бланк предусмотренных реквизитов.

Кроме того, необходимо обратить внимание на исключения, не подпадающие под действие п. 2 и п. 3 ст. 2 Закона № 54-ФЗ в предыдущей редакции. был разобран нами выше. Напомним, что речь в нем идет об организациях и индивидуальных предпринимателях, оказывающих услуги населению. В указан дополнительный перечень видов деятельности, при которых можно использовать бланки строгой отчетности. Дело в том, что эти пункты могут пересекаться. К примеру, оказание услуг населению по ремонту обуви одновременно является и "оказанием услуг", и подпадает под ЕНВД. Поэтому возникает вопрос: по какой норме закона выдавать бланк строгой отчетности. Налоговые органы склонны видеть в этом проблему и привлекают к ответственности в случае выдачи бланков строгой отчетности, не соответствующих , однако суды встают на сторону предпринимателей, отклоняя необоснованные требования налоговых органов.

Таким образом, плательщики ЕНВД и патентной системы налогообложения имеют право до 1 июля 2018 года на выдачу бланков строгой отчетности в упрощенном порядке, предусмотренном п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции и не обязаны руководствоваться п. 2 этой же нормы.

Организации и ИП, занимающиеся определенными видами деятельности

ВАЖНО

ККТ не применяется при расчетах с использованием электронного средства платежа без его предъявления между организациями или предпринимателями ().

Добавим, что право организаций и ИП, осуществляющих определенную деятельность, не применять ККТ, действовавшее до вступления в силу новой редакции , продлится до 1 июля 2018 года. Это, к примеру, относится к таким видам деятельности, как продажа лотерейных билетов и почтовых марок ( , абз. 4, 15 п. 3 ст. 2 Закона № 54-ФЗ в предыдущей редакции). Также до 1 июля 2018 года от обязанности применять ККТ освобождены организации и ИП, осуществляющие торговлю с использованием торговых автоматов ().

Организации и ИП, если они работают в отдаленных и труднодоступных местностях

Освобождены от применения ККТ также организации и ИП, работающие в отдаленных и труднодоступных местностях, перечень которых может быть определен нормативным актом субъекта федерации (). К сожалению, перечень таких местностей в настоящее время утвержден не везде. Например, в Калининградской области он установлен постановлением администрации Калининградской области от 23 сентября 2004 года № 450 " ". Так, данным нормативным актом было обосновано , которым было отказано в удовлетворении требований налоговых органов о привлечении к административной ответственности учреждения за неприменение ККТ. При этом суд указал, что поскольку учреждение осуществляет свою деятельность в отдаленном районе, оно вправе осуществлять торговые операции или оказание услуг без применения контрольно-кассовой техники и без выдачи бланков строгой отчетности.

В этом случае, при расчетах с клиентами и по их требованию предприниматель должен выдавать документ, подтверждающий факт осуществления расчета. Причем для этих документов определены обязательные реквизиты, к которым относятся:

- наименование и порядковый номер документа;

- наименование организации или ФИО ИП, их ИНН;

- дата, время и место (адрес) осуществления расчета;

- применяемая при расчете система налогообложения;

- подпись лица, выдавшего документ.

Данное положение также не распространяется на организации и ИП, которые используют для расчетов автоматические устройства, а также осуществляют торговлю подакцизными товарами ().

Отметим, что порядок выдачи документов о расчетах и их учета уже определен (Правила выдачи и учета документов, подтверждающих факт осуществления расчетов в отдаленных или труднодоступных местностях между организацией или индивидуальным предпринимателем и покупателем (клиентом) без применения контрольно-кассовой техники). Такой документ выдается как при расчете наличными, так и с использованием электронного средства платежа. Документы о расчетах могут быть выполнены на бумажном носителе рукописным или иным способом (типографским, с использованием ПК и др).

Все выданные квитанции учитываются в журнале учета по их порядковому номеру и дате расчета. Листы журнала учета должны быть пронумерованы, прошнурованы и подписаны предпринимателем, а также заверены печатью (при наличии). При этом, если осуществляет расчеты и хранит журнал работник, то предприниматель должен заключить с ним договор о полной материальной ответственности.

С каждого выданного документа о расчетах должна быть снята копия, которые необходимо сохранять не менее 5 лет копию. Причем копии документов или отрывные их части должны храниться в систематизированном виде в условиях, исключающих их порчу и хищение.

Заполняется квитанция разборчивым почерком на русском языке, при этом помарки, подчистки и исправления не допускаются. Испорченный или неправильно заполненный документ перечеркивается и прилагается к журналу учета за тот день, в котором он заполнялся. В журнале также делается отметка об этом напротив порядкового номера испорченного или неправильно заполненного документа. При этом сквозная нумерация выданных квитанций продолжается.

Отметим, что если расчеты ведутся в местностях, отдаленных от сетей связи, ККТ должна применяться, но в "автономном" режиме, то есть без обязательной передачи фискальных документов в налоговые органы в электронной форме. Это означает, что в таких обстоятельствах договор с ОФД заключать не нужно, а клиенту предоставляется кассовый чек или БСО, напечатанный на бумажном носителе, и в электронной форме он не направляется ( , ). Напомним, что критерием таких местностей является территория населенного пункта численностью до 10 тыс. человек (п. 1 приказа Минкомсвязи России от 5 декабря 2016 г. № 616 " ").

Добавим, что это положение также не распространяется на организации и ИП, которые используют для расчетов автоматические устройства, или осуществляют торговлю подакцизными товарами ().

Сельские аптечные пункты

От применения ККТ освобождены аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах. Также не придется выдавать чеки и филиалам медицинских организаций, имеющим лицензию на фармацевтическую деятельность, расположенные в сельских населенных пунктах, в которых отсутствуют аптеки (). Никаких бланков строгой отчетности и документов об оплате выдавать в этих случаях не требуется.

Однако если указанные организации используют для расчетов автоматические устройства, а также осуществляют торговлю подакцизными товарами, то они должны при расчетах с клиентами применять ККТ ().

Религиозные организации

При проведении религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы эти организации вправе не применять ККТ. Однако это касается только случаев, когда такие операции совершаются в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций (). В то же время эта льгота не действует в случае, если организация использует автоматическое устройство для расчетов, а также осуществляет торговлю подакцизными товарами.

С 1 июля 2017 года большинство компаний и ИП, торгующих в розницу, перешли на онлайн-кассы. Уже несколько дней мы живем в новой реальности, получаем длиннющие кассовые чеки, информация из которых по интернету передается в ФНС. Но не у всех компаний ситуация столь радужная – у кого-то касс еще нет, у других есть, но не работают. БУХ.1С подготовил ответы на 13 самых важных вопросов про онлайн-кассы от нарушителей 54-ФЗ.

Онлайн-кассу пока не купили, работаем на «старой». Что нам за это будет? На какую сумму могут оштрафовать за нарушения в сфере ККТ?

По закону с 15 июля 2016 года за неприменение ККТ , по которому не пробит чек. Для юрлиц штраф составит от 75 до 100% от суммы, внесенной не через кассу, но не менее 30 000 рублей. Должностные лица либо ИП при этом будут оштрафованы на 25-50% от суммы, но не менее 10 000 рублей.

При повторном нарушении, если сумма расчетов без применения ККТ составит 1 млн рублей или более, в том числе в совокупности, должностные лица будут дисквалифицированы на срок от одного года до двух лет. Деятельность ИП и юрлиц будет при этом приостановлена на срок до 90 суток.

Кроме того, за применение ККТ, не соответствующей требованиям законодательства, а также за нарушение порядка регистрации, сроков и условий перерегистрации, порядка и условий применения кассовой техники предусмотрено предупреждение или штраф. Для должностных лиц штраф составит от 1500 до 3000 рублей, для юрлиц – до 10 000 рублей.

Организацию или ИП также оштрафуют, если покупателю не будет выдан или направлен кассовый чек (бланк строгой отчетности). За эти нарушения максимальный административный штраф для должностных лиц составит 2 000 рублей, для юрлиц – 10 000 рублей.

Теперь о приятном. Пока можно не волноваться: предпринимателей в переходный период при наличии оправдывающих обстоятельств. Штрафные санкции , если организацией или ИП были своевременно о переходе на новые кассовые аппараты.

Так, в частности, таким документом, оправдывающим неприменение ККТ, может стать заранее заключенный договор поставки фискального накопителя. Он должен быть заключен до окончания действия блока ЭКЛЗ или до законодательно установленного предельного срока для внедрения онлайн-ККТ.

Зачем мы вообще переходим на онлайн-кассы? Какая от этого польза бизнесу?

Уже июль, мы должны были купить три онлайн-кассы. Но сначала не было касс, а теперь нет денег. Можно как-то законно пока поработать на старых кассах?

Во-первых, глава ФНС РФ Михаил Мишустин в целях обеспечения комфортных условий для перехода на онлайн-кассы предписал налоговым органам с 1 июля 2017 года , которые применяют «старые» кассы. Снятая с учета контрольно-кассовая техника может пока использоваться для печати документа, подтверждающего факт осуществления расчета.

К таким устройствам не предъявляются какие-либо специальные требования. Они могут содержать в своем составе электронную контрольную ленту, ЭКЛЗ, а также могут функционировать без ЭКЛЗ или быть модернизированными для возможности печати документа, подтверждающего расчет. Использовать «старые» кассы вы можете до возникновения возможности применения онлайн-кассы. Естественно, вы не сможете работать так долго - онлайн-ККТ с 1 июля 2017 года, является принятие налогоплательщиком исчерпывающих мер по соблюдению требований законодательства РФ о применении контрольно-кассовой техники. Таковыми являются заключение договора поставки фискального накопителя в разумный срок до окончания действия блока ЭКЛЗ или до определенного предельного срока возможности его использования.

Во-вторых, представителям интернет-торговли . Об этом сообщил заместитель главы ФНС Даниил Егоров в ведомственном письме в адрес Ассоциации компаний интернет-торговли (АКИТ).

Так что ваша компания может либо работать на «старой» кассе до возможности приобрести онлайн-ккт, либо взять онлайн-кассу в аренду в целях своевременного соблюдения требований 54-ФЗ.

А за отсутствие онлайн-кассы вообще посадить могут? Касса пока не работает, не разобрались еще с вопросом ее подключения.

Посадить не могут. За несоблюдение кассового законодательства предусмотрена только административная ответственность.

Минкомсвязи РФ определило основной критерий отнесения к таким территориям – это населенные пункты с численностью жителей менее 10 000 человек. На основании этого критерия региональные органы власти утверждают перечень территорий, где продавцы вправе применять ККТ в автономном режиме, то есть без обязательного заключения договора с ОФД и передачи онлайн-данных в налоговую. Точный перечень таких территорий утверждается в регионах и публикуется на сайтах местных администраций.

Если ваш магазин находится в такой местности, то .

Если же местность не признана отдаленной от сетей связи, то онлайн-касса нужна, но , так как такая касса сохраняет информацию и направляет ее ОФД при восстановлении связи.

Нужно ли отправлять покупателю чек при дистанционной торговле? Мы продаем онлайн-курсы, никакого товара физически покупателям не доставляем и вообще с ними не встречаемся.

По нормам статьи 1.2 Федерального закона №54-ФЗ , исключающих возможность непосредственного взаимодействия покупателя с продавцом, организации и ИП обязаны или БСО в электронной форме. Документы передаются на указанный покупателем абонентский номер либо адрес электронной почты. При этом кассовый чек или бланк строгой отчетности на бумажном носителе не печатается.

Статьей 14.5 КоАП РФ предусмотрена . Но при этом продавец не может быть привлечен к ответственности, если он чек отправил, а покупатель его не получил.

Так что чек отправлять покупателям ваших курсов вы должны, но если они его не получили, то вы за это уже не отвечаете.

У вас есть какая-нибудь недорогая касса, пригодная для малого бизнеса?

Конечно, есть. Программно-аппаратный комплекс "1С:Касса" состоит из автономного кассового аппарата и облачного приложения (онлайн-сервиса) "1С:Касса", развернутого в сервисе "1С:Предприятие 8 через Интернет" . Комплекс "1С:Касса" предназначен для малых неавтоматизированных предприятий розничной торговли. Он в одной или нескольких торговых точках.

Стоимость ККМ с фискальным накопителем составляет 28000 рублей, без фискального накопителя – 22000 рублей.

Где можно получать актуальную информацию обо всех изменениях в сфере онлайн-касс?

На сайте ФНС есть специальный раздел , посвященный новому порядку применения контрольно-кассовой техники.

На сайте БУХ.1С также есть , в котором вы найдете самые свежие новости об онлайн-ККТ.

Еще прошлой весной стало известно о выходе проекта, который подразумевал изменения в использовании контрольно-кассовой техники и способе передачи сведений о продаже в налоговую инспекцию. 31 декабря 2015 года данный проект прошел общественные обсуждения и был передан в Госдуму.

В Госдуме он числится, как Законопроект № 968690-6 "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", Кодекс Российской Федерации об административных правонарушениях и отдельные законодательные акты Российской Федерации(о совершенствовании нормативно-правового регулирования порядка применения ККТ)".

26 февраля 2016 года Государственная Дума РФ в первом чтении приняла законопроект «О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"». Следующим этапом станет сбор поправок к данному законопроекту и проведение второго чтения, которое было перенесено на 13 мая (изначально назначено на 10 мая).

А теперь подробнее о том, что из себя представляет сам проект.

Сроки введения изменений в 54-ФЗ

Таким образом, мы видим, что те, кто хочет, могут в тестовом режиме подключиться к проекту уже в апреле 2016 года. Для всех остальных крайним сроком подключения к проекту станет июль 2017 года. А с 1 февраля 2017 года налоговая инспекция будет ставить на учет лишь ККТ нового образца. Мы рекомендуем задуматься о подключении заранее, чтобы 1 июля 2017 года у вас не возникло непредвиденных сложностей.

Какие изменения нас ждут в соответствии с нововведениями в 54-ФЗ?

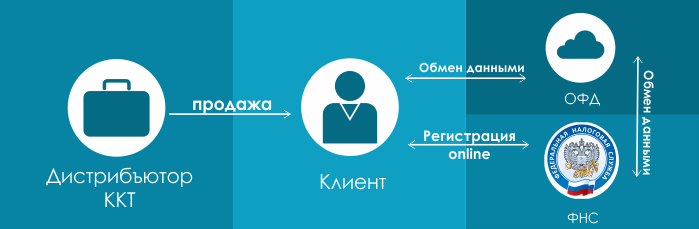

Предстоит изменение схемы взаимодействия клиента с налоговыми органами и ЦТО. Если раньше схема выглядела так:

Т.е. магазин, который хочет установить себе ККТ, должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО также являются и дистрибьюторами техники) и поставиться на учет в налоговые органы.

Новая схема будет выглядеть приблизительно так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е. ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет при условии, что ее поставщик выпустит специальный комплект доработки, который позволит вам заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель. В нем будут хранится в нередактируемом и, по желанию, зашифрованном виде данные о всех проведенных чеках.

Замена блока фискальной памяти осуществляется каждые 15 месяцев (сейчас – 13), а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 36 месяцев.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Какое оборудование уже подходит под закон?

На данный момент под закон уже подходит автономная касса АТОЛ FPrint-90АК .

- АТОЛ FPrint-90АК содержит встроенный 2G модем для онлайн передачи данных в ОФД,

- АТОЛ FPrint-90АК может хранить до 10 000 товаров, что позволит с вступлением в силу поправок к 54-ФЗ вести полноценную базу товаров.

В ближайшее время ожидается выход других ККМ, подходящих под новые требования.

Электронные чеки для покупателя

Теперь клиенту вместо бумажных чеков вы обязаны выдавать электронные. А бумажные уже по требованию клиента. Электронный чек должен быть выслан на электронную почту клиента. Отправку электронного чека можно также перепоручить вашему ОФД.

ККТ для патента и сферы услуг

Применение ККТ распространяется на плательщиков патента и предприятия сферы услуг; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ.

При этом у предприятий сферы услуг, а также лиц, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года.

Это значит, что ЕНВД и патент тоже должны начать применять контрольно-кассовую технику начиная с 1 июля 2018 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.

Подведем итог

- Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

- Зарегистрировать или перерегистрировать ККТ в налоговой в режиме online

- Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

- Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

- Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

- Раз в 15 месяцев производить замену блока фискальной памяти.

- Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах.

С 15 июля 2016 года вступил в силу Федеральный закон № 290-ФЗ который вносит правки в закон №54-ФЗ "О применении контрольно-кассовой техники"

Теперь большинство бизнесменов должны перейти на онлайн-кассы, а вся контрольно-кассовая техника будет отправлять электронные версии чеков в ФНС через интернет. Электронную ленту нужно будет заменить на фискальный накопитель, подключить ККТ к сети и заключить договор с оператором фискальных данных для отправки чеков.

Онлайн кассы в 2017 году: основные положения

1. Изменилась схема работы с налоговыми органами, все данные с чеков будут отправлять в ФНС через интернет.

2. Упростилась регистрация кассового аппарата, не нужно ездить в налоговую, достаточно зайти на сайт nalog.ru и зарегистрировать ККТ через личный кабинет.

3. Предприниматели, которые на данный момент не используют ККТ, будут обязаны до 1 июля 2018 года приобрести онлайн-кассы и отправлять данные в налоговую службу.

4. Изменения коснулись также чеков и бланков строгой отчетности, теперь в них увеличится количество данных которые должны присутствовать.

5. Появились так называемые операторы фискальных данных, они будут осуществлять прием, хранение, обработку и передачу фискальных данных в Федеральную Налоговую Службу.

6. Кассовые аппараты технически станут немного другими, ЭКЛЗ заменит фискальный накопитель.

7. Не всех обяжут использовать онлайн-кассы, существует перечень видов деятельности которым новая ККТ не понадобится.

Применение ККТ в 2017 году - как это будет

Покупатель приходит в магазин за покупкой, кассир сканирует шрих-код на упаковке, фискальный накопитель, находящийся внутри ККМ сохраняет чек, подписывает его фискальным признаком, и отправляет данные по чеку ОФД. Оператор фискальных данных обрабатывает информацию, отправляет ответ обратно кассе, а данные по чеку в ФНС.

Далее покупатель получает чек, либо 2 чека по желанию (один бумажный и один электронный, на почту или телефон)

Поэтому в соответствии с законом 54-ФЗ, все точки продаж обязательно должны быть подключены к интернету.

Но стоит отметить, что скорость пробития чека не будет зависить от скорости интернета, данные будут передаваться параллельно и даже если сеть пропадёт, то информация по чеку в ОФД будет передана позже, как только связь восстановится.

Обязательные реквизиты чеков и БСО для онлайн-касс

Ввиду новых требований, которые касаются ККТ, появились новые требования, которые теперь предъявляются к чекам и БСО . В них в обязательном порядке должна быть следующая информация:

Информация о налоговой системе продавца

- адрес сайта оператора фискальных данных

- признак расчета (приход или расход)

- форма расчета (наличные или электронный платеж)

- сумма расчета с отдельным указанием ставки и размера НДС

- заводской номер фискального накопителя

- дата, время и место осуществления расчета

- наименование товаров

- номер телефона или email покупателя, если чек или БСО передаются в электронной форме

Регистрация ККМ в налоговой: как зарегистрировать кассовый аппарат по новому

Кассовый аппарат с передачей данных поставить на учет в налоговую будет гораздо проще и быстрее, чем обычный. Владелец должен будет лишь зарегистрироваться на сайте налоговой службы nalog.ru и оставить запрос на фискализацию кассы, далее подписать заявку своей электронной подписью и ожидать подтверждения.

После того как налоговая служба получит данную информацию, она отправит предпринимателю регистрационные данные, а в аппарат внесутся данные по фискализации. Теперь не нужно будет посещать ФНС лично с контрольно-кассовым аппаратом, а также заключать договор с ЦТО.

Стоимость онлайн-кассы

После того как закон официально вступил в силу, стало понятно, что применение онлайн ККТ для бизнеса станет обязательным. Давайте разберёмся, сколько стоит онлайн касса и из чего будет состоять стоимость самой бюджетной онлайн ККТ:

1. Фискальный регистратор - производители говорят, что стоимость фискальных регистраторов с фискальным накопителем не будет превышать стоимость обычных. Возьмем в расчёт минимальную цену 20 000 руб. Комплекты модернизации будут обходиться в среднем от 5 до 15 тысяч рублей.

2. Договор с Оператором Фискальных Данных обойдется в 3 000 рублей в год.

3. Услуги ЦТО официально больше не нужны, не будем их брать в расчёт.

4. Кассовое ПО - здесь стоимость может кардинально отличаться, но мы возьмем в среднем 7 000 руб. за одну онлайн-кассу.

Тем самым мы высчитали, что минимальная стоимость перехода на онлайн-кассы используя ПО и фискальный регистратор выйдет порядка 37 000 рублей (используя комплекты модернизации, можно сэкономить до 10 тысяч рублей). Но если рассмотреть традиционные POS-терминалы, то стоимость сразу возрастёт минимум в 2 раза.

Переход на онлайн-кассы с 2017 года: этапы и сроки

1. Для тех предпринимателей кому было разрешено не применять ККТ, предусмотрена отсрочка до 01.07.2018 года.

2. Также отсрочку до 1 июля 2018 года получили вендинговые компании.

3. Помимо этого в законе имеется список видов торговли, в которых разрешено не применять кассовую технику онлайн.

4. Все, кто не попал в 3 пункта описанные выше, обязаны применять онлайн-кассы с 1 июля 2017 года. А с 1 февраля 2017 года уже невозможно зарегистрировать кассу старого образца.

Можно ли сейчас купить онлайн ККТ?

Новая контрольно-кассовая техника сейчас активно продается, но стоит заметить, что техника старого образца которая была зарегистрирована до 01.02.2017 сможет без проблем использоваться до 01.07.2017. Но будьте осторожны, не откладывайте покупку онлайн-кассы на последний срок, эксперты прогнозируют дефицит кассовой техники в 2017 году и купить онлайн ККМ быстро не получится.

ККМ с онлайн передачей данных: штрафы с 2017 года

За неприменение ККТ либо за неправильное применение контрольно-кассовой техники грозят штрафы:

1. ККТ не соответствует требованиям - 10 000 рублей.

2. Чек не отправлен покупателю - 10 000 рублей.

3. Торговля без ККТ - 30 000 рублей.