Добавлено: 03.09.2015

Собственный капитал – это финансовые ресурсы, принадлежащие компании и используемые для ведения ее деятельности. Его величина равна сумме значений уставного капитала, образованного за счет взносов участников и за счет размещения обыкновенных и привилегированных акций, добавочного капитала, сумм переоценки внеоборотных активов, резервного капитала, нераспределенной прибыли, амортизации, созданных организацией фондов, сумм целевого финансирования и др. В состав собственного капитала могут включаться и резервы, образованные в соответствии с законодательством, и суммы безвозмездных поступлений, отражаемые по статье «Доходы будущих периодов». Также предлагается учитывать в составе собственного капитала уставный (складочный), резервный капитал и добавочный, нераспределенную прибыль и прочие резервы 1 .

Ведущая роль среди источников финансирования хозяйственной деятельности компании по праву принадлежит собственному капиталу. Именно он необходим для создания компании, и по его величине можно судить о масштабах деятельности компании. Величина собственного капитала определяет также потенциальные возможности объема и стоимости привлечения заемных средств.

Рис. 1.1 - Структура собственного капитала компании

Собственный капитал представляет собой общую стоимость средств компании, принадлежащих ее собственникам, которые вложены в ее активы и не подлежат возврату в течение всего периода ее функционирования. В соответствии с действующим законодательством собственникам периодически может выплачиваться доход в виде дивидендов, но возврат основной вложенной суммы не производится.

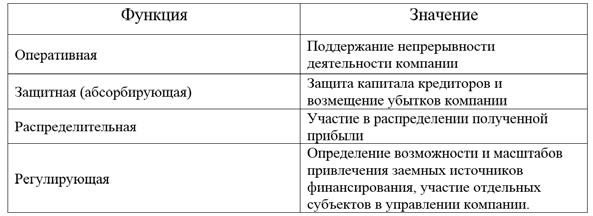

Рассмотрим функции собственного капитала в таблице 1.1.

Таблица 1.1

Функции собственного капитала

Формирование капитала основано на следующих основных принципах:

1. учет перспектив улучшения хозяйственной деятельности компании;

2. обеспечение соотношения объема привлекаемого капитала к объему формируемых активов компании;

3. обеспечение оптимальной структуры капитала с помощью эффективного его использования;

4. обеспечение минимальных затрат по формированию капитала из различных источников, что достигается в ходе управления стоимостью и структурой капитала;

5. обеспечение эффективного использования капитала компании в процессе ее хозяйственной деятельности.

В настоящее время для многих компаний проблема выбора источников финансирования своей хозяйственной деятельности является весьма актуальной. Капитал компании формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Использование любого ресурса характеризуется определенными затратами для компании. Общая сумма таких затрат, которые необходимо уплатить за привлечение определенного объема финансовых ресурсов, выраженная в процентах к общему объему называется ценой капитала.

Концепция стоимости капитала исходит из того, что капитал как один из основных факторов производства имеет определенную стоимость, которая имеет влияние на уровень текущих и инвестиционных расходов компании. С. Росс полагал, что «стоимость капитала в первую очередь зависит от метода использования займов, а не от их источника» 2 . Также нельзя забывать, что инвестирование капитала всегда зависит от уровня риска, всегда связанного с его размещением. Если компания использует собственные средства и займы, то общая стоимость капитала будет равна суммарной прибыли, которая необходима для выплаты компенсации владельцам акций и кредиторам.

Согласно Ван Хорну «стоимость капитала – это требуемая поставщиками капитала ставка доходности для различных типов финансирования бизнеса 3 . Стоимость капитала фирмы представляет собой средневзвешенное отдельных значений требуемых ставок доходности и затрат на привлечение капитала».

Показатель стоимости капитала служит инструментом обоснования управленческих решений по вопросам слияния и поглощения компаний. Эффективность будет наблюдаться при условии, что уровень стоимости капитала поглощающей компании будет ниже цены капитала поглощаемой компании.

И, наконец, стоимость капитала является главным индикатором рыночной цены компании. Снижение стоимости капитала приводит к росту рыночной стоимости компании, и наоборот.

Следовательно, можно сказать, что управление стоимостью капитала является важным условием повышения рыночной цены компании и роста благосостояния ее собственников и персонала.

Цена капитала является показателем прибыльности операционной деятельности компании, то есть выступает минимальной нормой формирования операционной прибыли компании.

Стоимость акционерного капитала – ставка доходности, которую требуют владельцы акций компании-эмитента по их финансовым вложениям.

Стоимость заемного капитала – требуемая ставка доходности по инвестициям кредиторов компании. Стоимость нераспределенной прибыли часто приравнивают к стоимости акционерного капитала.

На практике различную стоимость имеют не только отдельные виды капитала, но и цена отдельного компонента колеблется в данном релевантном периоде. Это в большей мере связано с изменением требуемой владельцу капитала ставки доходности.

Так как цена каждого источника несет определенный уровень затрат на их привлечение, то совокупная цена всех источников будет определяться по средней арифметической взвешенной. То есть, средневзвешенная цена капитала (WACC) – относительный уровень расходов на привлечение и обслуживание капитала.

Конструкция WACC как расчетная величина единой ставки доходности по капиталу применяется при анализе:

1. прошлой и текущей деятельности компании – для оценки экономической эффективности в пределах года (квартала). Деятельность компании за период времени признается эффективной, если заработанная отдача на капитал (ROCE) превышает стоимость задействованного капитала, т.е. WACC;

2. инвестиционных решений компании органического роста. Инвестиционные решения признаются экономически эффективными, если ожидаемая по ним доходность (например, оценки IRR, MIRR) превышает стоимость капитала компании с учетом инвестиционной деятельности;

3. инвестиционных решений агрессивного роста, реализуемого через слияния и поглощения (операции M&A). Величина WACC используется для оценки и компании-«мишени», и общей эффективности поглощения.

Расчет средневзвешенной цены капитала осуществляется в несколько этапов (формула 1.1):

1. рассчитывается цена капитала в разрезе источников его формирования;

2. определяется процентная доля для каждого источника финансирования в структуре капитала;

3. рассчитывается средневзвешенная цена капитала.

где w i h i - доля и посленалоговая стоимость соответствующего источника в капитале фирмы.

Основными учитываемыми компонентами капитала являются: собственный капитал в виде нераспределенной прибыли и эмиссии акций, привилегированные акции, долгосрочный заемный капитал в форме облигаций и кредитов, постоянная часть краткосрочных кредитов и займов. Оптимальное соотношение этих финансовых ресурсов образует оптимальную структуру капитала. Под оптимальной структурой капитала понимают собственные и заемные средства, при котором WACC наименьший.

Стоимость собственного капитала - это денежный доход, который хотят получить держатели обыкновенных акций. Различают несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал.

Наибольшее распространение в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы компании, получила ценовая модель капитальных активов (CAPM: Capital Assets Price Model ).

Модель использует существенным образом показатель риска конкретной компании, который формализуется введением показателя β. данный показатель устроен таким образом, что β = 0, если активы компании совершенно безрисковые. Показатель β равен нулю, для примера казначейские облигации США. Показатель β = 1, если активы данной компании столь же рисковые, что и средние по рынку всех компаний страны. Если для конкретного предприятия имеем: 0 < β < 1, то это компания менее рисковая по сравнению со средними по рынку, если β > 1, то компания имеет большую степень риска.

Модель прибыли на акцию базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию, отражает реальный доход, получаемый акционерами.

Модель премии за риск занимает особое место, так как носит договорной характер. Договор заключается между компанией и потенциальным инвестором о том, какая должна быть премия за риск вложения капитала.

Стоимость вновь привлеченного капитала.

Необходимый доход на новый (вновь привлеченный) собственный капитал как правило выше, чем требуемый доход на существующий собственный капитал. Когда компания выпускает дополнительные акции, то обычно она получает чуть меньше рыночной цены существующих акций. Это связано с дополнительными затратами по выпуску новых акций и, кроме того, с намерением обеспечить быструю распродажу новых акций (их продают по цене слегка ниже рыночной).

Значимость показателя средневзвешенной цены капитала характеризуется, прежде всего, тем, что данный показатель применяется для дисконтирования денежных потоков в конкретных вариантах использования и привлечения капитала.

Таким образом, WACC является главным индикатором, определяющим эффективность структуры капитала. Следует отметить, что, влияя на формирование показателя WACC с помощью оптимизации политики по привлечению собственного и заемного капиталов, сокращения дебиторской задолженности и других факторов, компания имеет возможность управлять структурой капитала.

Поскольку средневзвешенная цена капитала формируется из нескольких источников, то необходимо учитывать факторы, которые влияют на стоимость того или иного капитала. Факторы, представленные теоретиками бизнеса М. Эрхарт и Ю. Бригхем 4:

1. Внешние факторы:

a. уровень процентных ставок в экономике. Если в экономике процентные ставки увеличиваются, то стоимость заемных средств каждой компании тоже увеличивается;

b. премия за рыночный риск. Оценка инвесторами риска, присущего рынку акций в целом, как и степень несклонности инвесторов к риску, определяют премию за рыночный риск. Этот фактор влияет на стоимость собственного капитала, следовательно, следовательно, он будет влиять и на средневзвешенную стоимость капитала каждой компании;

c. налоговые ставки.

2. Внутренние факторы:

a. целевая структура капитала. Средневзвешенная цена капитала изменяется в зависимости от пропорций собственного и заемного капитала в целевой структуре капитала;

b. политика инвестирования. Цена капитала определяется рисками функционирования активов. Следовательно, чем более рискованный проект, тем большую доходность требуют владельцы капитала, тем самым будет дороже обходиться капитал для компании;

c. дивидендная политика. Средневзвешенная цена капитала изменяется в зависимости от доли прибыли, выплачиваемой фирмой в виде дивидендов. Если политика фирмы направлена на реинвестирование прибыли, то средневзвешенная цена капитала будет ниже. Дивидендная политика оказывает непосредственное влияние на инвестиционные решения, структуру капитала и финансирования компании, выступает одной из важнейших составных частей ее общей стратегии.

Уставный капитал формируется за счет разнообразных источников, таких как бюджетные средства, вклады юридических и физических лиц, иных привлеченных источников. В качестве вклада в имущество хозяйственного общества могут быть внесены: денежные средства, ценные бумаги, имущественные права, имеющие денежную оценку, так как главным признаком вклада является возможность его денежной оценки.

Уставный капитал публичного акционерного общества (ПАО) – номинальная стоимость акций общества, разделенных между акционерами. Номинальная стоимость всех обыкновенных акций должна быть одинаковой.

Согласно Федеральным законам для организаций некоторых организационно - правовых форм существует ограничение на минимально необходимый размер уставного капитала.

Уставный капитал акционерных обществ равен сумме номиналов всех акций, обыкновенных и привилегированных, которые были выпущены акционерным обществом. При этом общее количество привилегированных акций по сумме их номиналов не должно превышать 25% уставного капитала.

Уставный капитал отображает денежную оценку средств, вложенных в компанию ее учредителями и участниками (физическими и юридическими лицами), пропорционально долям, определенным учредительными документами. Размер уставного капитала является важнейшей экономико-правовой характеристикой компании, так как отражает минимальный размер имущества, гарантирующего интересы кредиторов. Исходя из этого и руководствуясь экономическими реалиями и требованиями действующего законодательства, а также финансово-производственной целесообразностью, компания может увеличивать или уменьшать свой уставный капитал, а также изменять его структуру.

Юридические лица, образованные в форме производственных кооперативов или хозяйственных товариществ, довольно редко прибегают к изменениям уставного капитала. Такая необходимость обуславливается тем, что может возникнуть случай, когда по окончании второго и последующих лет стоимость чистых активов станет меньше величины уставного капитала. В данном случае компании обязаны зарегистрировать это уменьшение в установленном порядке.

Порядок изменения величины уставного капитала акционерных обществ и обществ с ограниченной ответственностью регламентируется соответствующими федеральными законами. Таким образом, акционерные общества имеют право принимать решение по увеличению уставного капитала только тогда, когда будут полностью оплачены ранее заявленный уставный капитал и все зарегистрированные выпуски акций и облигаций. При этом увеличение может быть произведено двумя способами: путем конвертации ранее размещенных акций в акции с большей номинальной стоимостью, а также путем выпуска дополнительных акций.

Увеличение уставного капитала общества путем размещения дополнительных акций может осуществляться за счет имущества общества. Сумма, на которую увеличивается уставный капитал общества за счет его имущества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда.

Согласно ФЗ «Об Акционерных Обществах», оплата дополнительного выпуска акций должна производиться по рыночной стоимости, но не ниже номинальной. Исключение из этого порядка возможно только в тех случаях, когда действующие акционеры могут приобрести акции на преимущественных правах по цене ниже рыночной, но не более чем на 10%, и когда имеет место быть размещение дополнительных выпусков с участием посредника. В этом случае цена размещения акций может быть ниже их рыночной стоимости на размер посреднического вознаграждения 5 .

Размещение дополнительных акций может осуществляться в возмещение выплаты дивидендов. Иными словами, это можно определить, как капитализацию дивидендов. Пропорции соотношения стоимости вложений различных акционеров при этом окажутся неизменными.

Уменьшение уставного капитала акционерного общества может производиться как по желанию самого общества, так и согласно требованиям законодательства о соответствии уставного капитала величине чистых активов. Возможны два способа уменьшения уставного капитала: конвертация акций в акции с меньшей номинальной стоимостью и выкуп собственных акций.

При конвертации акций номинальная стоимость обыкновенных и привилегированных акций одного типа уменьшается на одинаковую сумму. Решение о конвертации привилегированных акций, размер по которым определен в процентах к их номиналу, может быть принято только с участием владельцев этих акций. Не участвующие в голосовании или те, кто голосовали против решения о конвертации, могут требовать у общества выкупа принадлежащих им акций.

Уменьшение уставного капитала путем выкупа акций разрешено законом только в том случае, когда такая возможность предусмотрена в уставе общества. При этом номинальная стоимость акций, которые остаются в обращении, не должна быть меньше минимального размера уставного капитала.

Управление уставным капиталом акционерного общества связано не только с изменением его величины, но, а также с изменением его структуры, которое может быть достигнуто:

· консолидацией акций (конвертация двух и более акций в одну);

· дроблением одной акции на несколько;

· конвертацией одних акций в акции с иными правами.

Консолидация акций используется в большинстве случаев для приумножения рыночной стоимости акции, если руководство общества расценивает ее как заниженную. При дроблении акции их число растет благодаря пропорциональному сокращению номинала. Величина собственного капитала при этом остается прежней. Главная цель дробления – привлечение новых, более мелких инвесторов. Разрозненность миноритарных инвесторов позволяет мажоритариям (держателям пакета акций, которые обладают дополнительным корпоративным контролем) сохранять преимущество при принятии важнейших решений на собрании акционеров. Конвертация акций из обыкновенных в привилегированные применяется для сохранения контроля при принятии решений, а также повышения курсовой стоимости обыкновенных акций и значений показателя чистой прибыли на обыкновенную акцию.

Наряду с уставным капиталом следует рассмотреть резервный капитал, так называемый запасной финансовый источник, который создается как гарантия исправной работы компании и соблюдения интересов третьих лиц.

Законодательство РФ обязывает как российские акционерные общества, так и компании с участием иностранного капитала формировать резервный капитал. Величина резервного капитала для отечественных акционерных обществ определяется в их уставах и должна быть не менее 5% от уставного капитала. Формирование резервного капитала происходит в результате ежегодных отчислений из чистой прибыли общества. Величина таких отчислений тоже определяется уставом акционерного общества, но не может быть менее 5% от чистой прибыли. Основное предназначение резервного капитала - это покрытие убытков от хозяйственной деятельности, а в акционерных обществах (в случае отсутствия иных средств) – погашение облигаций общества и выкуп собственных акций.

Специфическим элементом формирования собственного капитала компании является добавочный капитал. Он возникает в результате:

· прироста стоимости вне оборотных активов после их переоценки;

· эмиссионного дохода от продажи акций дополнительных эмиссий;

· безвозмездного получения имущества и денежных средств;

· начисления износа с применением индексов-дефляторов при реализации основных средств.

В конечном счете, что включать в добавочный капитал и направления его использования, определяют собственники компании. В большинстве случаев он используется на покрытие уценки имущества, на погашение убытков или на увеличение уставного капитала.

Еще одной составляющей собственного капитала компании является нераспределенная прибыль. Величина нераспределенной прибыли отчетного года рассчитывается как разница между финансовым результатом (прибылью) отчетного года и суммой полагающихся к уплате налогов и иных обязательных платежей (включая штрафные санкции за нарушение налогового законодательства) за счет прибыли.

Величина нераспределенной прибыли отчетного года является также основой для раскрытия информации о прибыли, приходящейся на одну обыкновенную акцию. Прибыль (убыток), приходящаяся на одну обыкновенную акцию, определяется как отношение балансовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение этого периода 6 .

Балансовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыли (убытка) отчетного периода, которая осталась в распоряжении компании после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период.

Средневзвешенное количество обыкновенных акций, которые находились в обращении в течение отчетного периода, определяется путем суммирования количества обыкновенных акций, находящихся в обращении на первое число каждого календарного месяца отчетного периода, и деления полученной суммы на число календарных месяцев в отчетном периоде.

Целевой капитал компании предназначен для осуществления мероприятий целевого назначения и состоит из средств, поступивших от других компаний и лиц, бюджетного финансирования и др.

Основным источником пополнения собственного капитала является нераспределенная прибыль компании, которая остается в ее обороте в качестве внутреннего источника самофинансирования долгосрочного характера. Наращивание нераспределенной прибыли свидетельствует о расширении объемов деятельности данной компании и увеличении совокупного имущества.

Компания, которая финансируется только за счет собственного капитала, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития и не использует финансовые возможности увеличения рентабельности вложенного капитала.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (так как не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

1.2 Структура собственного капитала предприятия

Собственный капитал, безусловно, имеет сложное строение. Его состав зависит от организационно-правовой формы хозяйствующего субъекта.

Собственный капитал состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов (рис. 1.2.). Коммерческие организации, функционирующие на принципах рыночной экономики, как правило, владеют коллективной или корпоративной собственностью. Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала.

Рис. 1.1. Структура собственного капитала предприятия

Уставный капитал характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется учредительными документами и уставом предприятия. Для предприятия отдельных сфер деятельности и организационно - правовых форм (акционерное общество, общество с ограниченной ответственностью) минимальный размер уставного капитала регулируется законодательством.

Уставный капитал – это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с целью получения прибыли. Вклады в уставный капитал подразделяются на вклады денежными средствами и вклады имуществом, передаваемым участником в счет погашения своих обязательств по вкладу.

Правовая основа уставного капитала определяет его размер и состав; сроки и порядок внесения вкладов в уставный капитал участниками; оценку вкладов при их взносе и изъятии; порядок изменения долей участников; ответственность участников за нарушение обязательств по внесению вкладов.

Формирование уставного капитала связано с целями создания организации и ее организационно-правовой формой. Порядок формирования уставного капитала организаций разных организационно-правовых форм достаточно жестко в настоящее время регулируют законы Российской Федерации. Кроме того, ряд подзаконных актов регламентирует действие по бухгалтерскому отражению этого процесса.

Согласно Гражданскому кодексу РФ уставный капитал, в зависимости от организационно-правовой формы предприятия, может выступать в виде:

Складочного капитала – в полном товариществе и товариществе на вере;

Паевого либо неделимого фонда – в производственном кооперативе (артели);

Уставного капитала – в акционерных обществах, обществах с ограниченной и дополнительной ответственностью;

Уставного фонда – в унитарных государственных и муниципальных предприятиях.

Уставный капитал является имущественной основой деятельности организации, он определяет долю каждого участника в управлении предприятием и гарантирует интересы его кредиторов.

Изменение размера уставного капитала предприятия всегда связано с переутверждением его учредительных документов общим собранием учредителей и их перерегистрацией в соответствующих государственных органах.

Уставный капитал от других структурных частей собственного капитала предприятия отличает то, что он должен быть распределен между его участниками (учредителями). Поэтому решение общего собрания учредителей о его изменениях должно сопровождаться указанием о порядке их распределения между участниками.

Уставный капитал является одним из важнейших показателей, позволяющих получить представление о размерах и финансовом состоянии экономических субъектов. Это один из наиболее устойчивых элементов собственного капитала организации, поскольку изменение его величины допускается в строго определенном порядке, установленном законодательно.

Уставной капитал можно охарактеризовать как зафиксированную в учредительных документах коммерческой организации сумму вкладов, первоначально инвестируемых собственником в имущество предприятия для обеспечения его уставной деятельности. При этом следует отметить некоторую условность применения термина «первоначально». Уставный капитал хозяйственного общества должен быть полностью оплачен в течение одного года с момента государственной регистрации, хозяйственные товарищества сами определяют этот срок в своих учредительных документах, а уставный фонд унитарных предприятий должен быть полностью оплачен уже к моменту регистрации. Более того, уставный капитал может быть увеличен в процессе функционирования предприятия, и при этом он уже выступает не как первоначальный источник, а как источник привлечения дополнительных ресурсов.

Направления использования уставного капитала законодательно не определены. Единственное требование, чтобы уставной капитал обеспечивался имуществом организации.

В процессе хозяйственной деятельности у общества может появиться новое имущество или возрасти учетная стоимость уже имеющегося, т.е. увеличиваются размеры активов. Для учета источников такого имущества или прироста его стоимости в бухгалтерском учете введено понятие добавочного капитала.

Добавочный капитал – это эмиссионный доход, создаваемый в акционерных обществах открытого типа и представляющий собой сумму превышения продажной цены акций над номинальной в ходе проведения открытой подписки. Эмиссионный доход, возникший при формировании уставного капитала акционерных обществ, рассматривается только в качестве добавочного капитала и не допускается направлять его на нужды потребления.

Другими словами, добавочный капитал является источником средств предприятия, образуемым в результате переоценки имущества или продажи акций выше номинальной стоимости.

По своему финансовому происхождению добавочный капитал имеет следующие источники формирования:

Эмиссионный доход;

Суммы дооценки внеоборотных активов;

Курсовые разницы, связанные с формированием уставного капитала;

Суммы нераспределенной прибыли, направленные как источники покрытия капитальных вложений;

Безвозмездно полученное имущество (кроме относящегося к социальной сфере, которое отражается в составе нераспределенной прибыли);

Введение

В настоящее время, в условиях существования различных форм собственности, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В связи с этим принижается роль капитала, хотя именно капитал и является объективной основой возникновения и дальнейшей деятельности предприятия. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая. Все это обуславливает особую значимость процесса грамотного управления капиталом предприятия на различных этапах его существования.

Актуальность темы заключается в том, что основная проблема для каждого предприятия - это достаточность денежного капитала для осуществления финансовой деятельности, обслуживания денежного оборота, создания условий для экономического роста, следовательно, существует необходимость во всестороннем изучении, анализе и улучшении методологии и организации бухгалтерского учета собственного капитала хозяйствующих субъектов.

Собственный капитал отражает состав и состояние прав на имущество, возникающее в процессе хозяйственной деятельности у собственников организации, при этом обязательства перед собственниками состоят из капитала, полученного от собственников (акционеров, дольщиков, пайщиков) и представляющего собой уставный капитал, и капитала, создаваемого в процессе деятельности.

В бухгалтерском учете отдельно взятой организации формируется информация об изменении капитала в результате хозяйственной деятельности. Таким образом, актуальной становится проблема учета и формирования уставного, резервного, добавочного капитала, прибыли предприятия и организации расчетов с учредителями.

Для этого были поставлены задачи:

1. Изучить понятие, состав и порядок формирования собственного капитала.

2. Рассмотреть особенности учета уставного капитала на предприятиях различной формы собственности.

Объектом изучения выступает собственный капитал предприятий.

Источниками для написания курсовой послужили: учебная литература для теоретической части и годовые отчеты для практической части, а также Интернет ресурсы.

> Собственный капитал: экономическая сущность и порядок формирования

> Понятие, состав и структура собственного капитала

Собственный капитал представляет собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления ее хозяйственной деятельности.

Рассматривая экономическую сущность капитала предприятия, следует отметить такие его характеристики как:

1. Капитал предприятия является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, т.к. он объединяет все факторы в единый производственный комплекс.

2. Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае он может выступать изолированно от производственного фактора в форме инвестированного капитала.

3. Капитал является главным источником формирования благосостояния его собственников. Часть капитала в текущем периоде выходит из его состава и попадает в "карман" собственника, а накапливаемая часть капитала обеспечивает удовлетворение потребностей собственников в будущем.

4. Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает прежде всего, собственный капитал предприятия, определяющий объем его чистых активов. Наряду с этим, объем используемого собственного капитала на предприятии характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими факторами - формирует базу оценки рыночной стоимости предприятия.

5. Динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников. В то же время, снижение объема собственного капитала является, как правило, следствием неэффективной, убыточной деятельности предприятия.

Капитал - одна из наиболее используемых в финансовом менеджменте экономических категорий. Он является базой создания и развития предприятия и в процессе функционирования обеспечивает интересы государства, собственников и персонала. Всякая организация, ведущая производственную или иную коммерческую деятельность должна обладать определенным капиталом, представляющим собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления его хозяйственной деятельности.

Уровень эффективности хозяйственной деятельности предприятия во многом определяется целенаправленным формированием его капитала. С позиции финансового менеджмента основной целью формирования капитала является удовлетворение потребности в приобретении необходимых активов и оптимизации его структуры с позиции обеспечения условий эффективного его использования. Исходя из вышесказанного, можно предложит следующие принципы формирования капитала предприятия:

1. Учет перспектив развития хозяйственной деятельности предприятия. Процесс формирования объема и структуры капитала подчинен задачам обеспечения его хозяйственной деятельности не только на начальном этапе деятельности, но и на продолжении и расширении этой деятельности в будущем. Обеспечение перспективности достигается путем включения всех расчетов, связанных с формированием капитала, в бизнес - план создания нового предприятия.

2. Обеспечение соответствия объема привлекаемого капитала объему формируемых активов предприятия. Общая потребность в капитале основывается на потребности в оборотных и внеоборотных активах. Для нового предприятия потребность в капитале при создании включает две составлявшие:

А) Предстартовые расходы представляют собой относительно небольшие суммы финансовых средств, необходимых для разработки бизнес плана и финансирования, связанных с этим исследований. Эти расходы носят разовый характер и в составе общей потребности занимают незначительную часть.

Б) Стартовый капитал предназначен для непосредственного формирования активов предприятия.

Последующее наращение капитала рассматривается, как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов.

3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности предприятия. Структура капитала оказывает влияние на многие аспекты деятельности предприятия: финансовую, инвестиционную и операционную деятельность, влияет на конечные результаты.

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благополучной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Использование заемного капитала поднимает финансовый потенциал развития предприятия и представляет возможность прироста финансовой рентабельности деятельности. Однако, в большей мере генерирует финансовый риск и угрозу банкротства.

4. Обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала, под которой понимается цена, которую предприятие платит за его привлечение из различных источников.

5. Обеспечение высокоэффективного использования капитала в процессе его хозяйственной деятельности. Реализация принципа обеспечивается путем максимизации показателя рентабельности собственного капитала при приемлемом для предприятия уровня финансового риска.

Различают капитал собственный и привлеченный (заемный)

Собственный капитал может выступать в форме:

1. денежных средств (кассовая наличность, выданные заемщикам ссуды и т.п.);

2. вложений в ценные бумаги любых эмитентов;

3. вложений в недвижимость и иные товароматериальные ценности.

Цель управления капиталом - обеспечение устойчивого и эффективного развития бизнеса организации.

Задачи управления капиталом:

* Определение общей потребности в капитале для финансирования деятельности организации и обеспечения необходимых темпов ее экономического развития.

*Определение наиболее эффективных источников привлечения капитала.

*Оптимизация структуры капитала организации адекватно целям и задачам ее развития.

Собственный капитал является одним из основных источников формирования имущества предприятия. Собственные средства (капитал) рассчитываются в соответствии с порядком, определенным инструкцией предприятия и действующими правилами бухгалтерского учета.

В составе собственного капитала организации учитываются:

· Уставной капитал

· Добавочный капитал

· Резервный капитал

· Нераспределенная прибыль

· Прочие резервы.

Собственный капитал организации представляет особую форму ресурсов.

Он, в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого предприятия, т.е. служит стержнем, на который опирается вся деятельность коммерческого предприятия с первого дня его существования.

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами.

Уставный капитал, зафиксированный в его в уставных учредительных документах, составляет основу собственного капитала организации. Он является необходимым условием образования и функционирования юридического лица.

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость акций; для общества с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников и т. д.

Уставный капитал является стартовым капиталом, необходимым предприятию для осуществления финансово-хозяйственной деятельности с целью получения прибыли. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия, и при корректировки его величины требуется перерегистрация учредительных документов.

В настоящее время для характеристики той части собственного капитала, размер которой указывается в учредительных документах, используют понятия «уставный капитал», «складочный капитал» и «уставный фонд», «паевой фонд».

Уставный капитал - совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Формируется у хозяйственных обществ: акционерных обществ, обществ с ограниченной ответственностью.

Складочный капитал - формируется у организаций, у которых по законодательству устава нет (имеются только учредительные документы). Это хозяйственные полные и коммандитные товарищества (товарищества на вере). Складочный капитал этих организаций образуется в сумме долей (вкладов) учредителей (участников).

Уставный фонд - это имущество, закрепленное за предприятием собственником для осуществления предпринимательской деятельности. Уставный фонд имеют государственные и муниципальные унитарные организации вместо уставного или складочного капитала.

Паевой фонд - совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретенного и созданного в процессе деятельности. Можно выделить три основные функции, которые выполняет уставный капитал хозяйственного общества:

1) является имущественной основой деятельности общества, т.е. первоначальным (стартовым) капиталом;

2) позволяет определить долю (процент) участия учредителя (акционера, участника) в обществе, поскольку ей соответствует количество голосов участника на общем собрании и размер его дохода (дивиденда);

3) гарантирует выполнение обязательств общества перед третьими лицами, поэтому законодательством установлен его минимальный размер.

Добавочный капитал формируется за счет прироста стоимости вне оборотных активов, выявляемого по результатам их переоценки, и суммы разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества, в результате продажи акций по цене, превышающей номинальную стоимость.

Образование добавочных средств происходит путем:

1. Прироста стоимости внеоборотных активов (основных средств, нематериальных активов, долгосрочных финансовых вложений и прочих капитальных вложений) предприятия в результате переоценки;

2. Безвозмездно полученного имущества и денежных средств от юридических и физических лиц;

3. Дополнительной эмиссии акций или повышения номинальной стоимости акций, за счет суммы разницы между продажной и номинальной стоимостью акций, вырученной при реализации их по цене, превышающий номинальную стоимость;

4. Прироста стоимости внеоборотных активов, созданных за счет прибыли или фондов предприятия;

5. Отражения положительных курсовых разниц по вкладам иностранных инвесторов в уставные капиталы российских организаций.

Добавочный капитал может образовываться не только по перечисленным выше причинам. Что включать в состав добавочного капитала и как его использовать, решают собственники предприятия, разрабатывающие соответствующие положения. Эти положения должны быть утверждены протоколом общего собрания учредителей, после чего закрепляются приказом об учетной политике. Добавочный капитал в отличие от уставного не подразделяется на доли, внесенные конкретными участниками. Он показывает общую собственность всех участников.

Резервный капитала представляет собой страховой капитал предприятия, предназначенный для возмещения убытков от хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам, если на этот случай не хватает прибыли. Резервный капитал не может быть использован для других целей. Образование резервного капитала может носить обязательный и добровольный характер. В первом случае он создается в соответствии с законодательством России, а во втором - в соответствии с порядком, установленным в учредительных документах предприятия, или с его учетной политикой. В настоящее время создание резервного капитала является обязательным только для акционерных обществ и предприятий с иностранными инвестициями. Если у организации есть филиалы и представительства, зарегистрированные как налогоплательщики, то они также могут образовывать резервные фонды. Если в учредительных документах не предусмотрен пункт создания резервного фонда, то предприятие не имеет право его создавать. Размеры отчислений в резервный капитал устанавливаются собранием акционеров и фиксируются в учредительных документах организации. При этом акционерные общества и совместные предприятия обязаны придерживаться еще и минимальной его границы. Размер резервного фонда должен быть не менее 15% от уставного капитала предприятия, а для предприятий с иностранными инвестициями не более 25% от уставного капитала.

Финансовым результатом предприятия, осуществляющего предпринимательскую деятельность, является прибыль или убыток. Прибыль выступает источником, используемым после обязательных платежей в бюджет на цели, определяемые уставными документами или соответствующими решениями руководства организации и учредителей (акционеров). При получении убытка возникает необходимость изыскания источников его покрытия.

Прибыль, остающуюся в распоряжении предприятия после уплаты в бюджет налога на прибыль, в бухгалтерском учете принято называть "нераспределенной прибылью". Нераспределенная прибыль представляет собой сумму чистой прибыли, которая не была распределена в виде дивидендов между акционерами организации.

Нераспределенная прибыль отчетного года используется на выплату дивидендов учредителям и на отчисления в резервный фонд (при его наличии). В соответствии со своей учетной политикой организация может принять решение об использовании прибыли, оставшейся в распоряжении предприятия, на финансирование своих плановых мероприятий.

Эти мероприятия могут носить производственный характер в случае направления денежных средств на развитие и расширение производства, модернизацию используемого оборудования, и непроизводственный характер в случае использования денежных средств на мероприятия социального характера и материальную поддержку работников организации, и другие цели, не связанные с производством продукции, либо долгосрочными или финансовыми вложениями организации.

Целевое финансирование - это средства, предназначены для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств.

отчетность автоматизация собственный капитал