Коммерческий банк — кредитной учреждение, операции которого направлены на аккумуляцию денежных средств, на последующее их размещение на денежном рынке, а также выполнение поручений клиентов.

Коммерческие банки — среднее звено кредитно-финансовой пирамиды. Они представляют собой своеобразные супермаркеты по торговле . Чтобы торговать кредитами нужно сначала собрать временно свободные денежные средства.

Финансовые ресурсы коммерческого банка

Финансовые ресурсы коммерческого банка состоят из:

- нераспределенной прибыли;

- привлеченных средств (депозиты до востребования или текущие; срочные; сберегательные);

Коммерческий банк аккумулирует денежные средства физических и юридических лиц и размещает их на . коммерческого банка в основном (до 80%) состоят из привлеченных средств (вкладов или депозитов).

Основные функции коммерческого банка

К основными функциям коммерческих банков относятся:

- мобилизация временно свободных денежных средств и превращение их в капитал;

- кредитование предприятий, государства и населения;

- выпуск кредитных денег;

- осуществление расчетов и платежей в хозяйстве;

- эмиссионно-учредительская функция;

- консультирование, предоставление экономической и финансовой информации.

Функция кредитования предприятий, государства и населения имеет важное экономическое значение. Прямое предоставление в ссуду свободных денежных капиталов их владельцами заемщикам в практической хозяйственной жизни затруднено. Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту их уровня жизни. Поскольку государственные расходы не всегда покрываются доходами, банки также кредитуют финансовую деятельность правительства.

Функции коммерческого банка — в основном это привлечение средств на вклады за депозитный процент и их размещение в кредитах за ссудный процент. Но также существуют и другие, разносторонние функции КБ:

- финансовые посредники, которые принимают средства физических и юридических лиц на условиях срочности, возвратности и платности (депозитный процент, который вкладчики банка получают по текущим, срочным и сберегательным счетам);

- коммерческие банки кредитуют предприятия, организации и частных лиц, способствуют развитию экономики, структурным сдвигам в хозяйстве;

- осуществляя операции с ценными бумагами, коммерческие банки способствуют развитию фондового рынка;

- коммерческие банки выполняют роль консультантов своих клиентов по проведению отдельных банковских, экономических и фондовых операций.

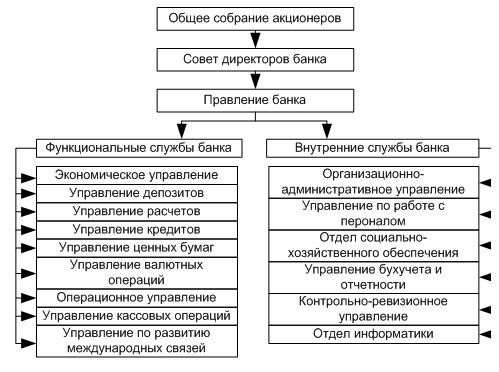

Структура коммерческого банка

Эффективность деятельности коммерческого банка в значительной степени зависит от его структуры.

Для коммерческого банка характерна следующая структура:

- административно-управляющие органы

;

- общее собрание акционеров;

- совет директоров банка

- правление банка

- функциональные службы банка

;

- экономическое управление;

- управление депозитов;

- управление расчетов;

- управление ценных бумаг;

- управление валютных операций;

- операционное управление;

- управление кассовых операций;

- управление по развитию международных связей;

- депозитные отделы;

- кредитные отделы;

- внутренние службы банка

;

- организационно-административное управление;

- управление по работе с персоналом;

- отдел социально-хозяйственного обеспечения;

- управление бухучета и отчетности;

- контроль-ревизионное управление;

- отдел информатики.

Рис. 73. Примерная структура коммерческого банка

Функции коммерческих банков

Основные функции коммерческого банка :

- играют ключевую роль в коммерческом обороте товаров и услуг. Они предоставляют возможность участникам хозяйственной деятельности осуществлять расчеты, используя инфраструктуру банковской системы и платежные инструменты;

- являются финансовыми посредниками, обеспечивающими процесс «сбережения — инвестиции»;

- являются главным источником ликвидности экономики, позволяя покупателям и продавцам осуществлять свою деятельность на непрерывной основе.

Деятельность универсальных коммерческих банков определяют три основные функции:

- аккумуляция и мобилизация временно свободных денежных средств;

- предоставление кредита;

- посредничество в осуществлении платежей и расчетов.

Функция аккумуляции и мобилизации временно свободных денежных средств является одной из старейших функций банков. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов — населения, предприятий и государства и превращения их в капитал с целью получения прибыли. Первоначально коммерческие банки в своей деятельности использовали только собственные денежные средства, но впоследствии стало ясно, что этих средств недостаточно и необходимы чужие, заемные средства, что и предопределило роль банка как посредника в перераспределении денежных средств. В дальнейшем банки стали изыскивать возможности для расширения каналов привлечения денежных средств путем открытия различных вкладов и счетов, заинтересовывая владельцев денежных средств выплатой соответствующих процентов. В результате доля привлекаемых средств по отношению к собственным неизмеримо выросла и составила до 80% всего капитала банка. Выполняя функцию привлечения денежных средств, банки выступают в качестве заемщиков. Аккумулируя значительные денежные средства, банки, как уже отмечалось, не хранят у себя деньги, а превращают их в капитал путем вложения в экономику, предоставляя кредиты и приобретая ценные бумаги.

Выполняя функцию предоставления кредита , коммерческий банк выступает посредником между субъектами, имеющими свободные денежные средства, и субъектами, в них нуждающимися. В экономике часто наблюдается ситуация, когда денежные средства находятся у одних, в то время как реальная необходимость в них возникает у других. Такое соотношение теоретически можно реализовать с помощью предоставления первыми субъектами средств в кредит, но практически очень трудно из всей массы экономических субъектов найти именно того, у кого денежные средства имеются в необходимом количестве и на необходимый срок. Поэтому этим и занимается коммерческий банк как посредник в кредите, он, аккумулируя денежные средства (первая функция), имеет возможность предоставлять эти ресурсы нуждающимся в нужном количестве и на необходимый срок. Таким образом осуществляется кредитование предприятий, промышленности, государства и населения. Выполнение этой функции способствует расширению производства, финансированию промышленности, созданию запасов, увеличению потребительского спроса, расширению финансовой деятельности правительства.

Посредничество в осуществлении платежей и расчетов — следующая функция коммерческого банка. Коммерческие банки обеспечивают функционирование платежной системы, осуществляя перевод денежных средств. О высокой эффективности использования платежных средств свидетельствует постепенное сокращение наличного денежного оборота и увеличение доли безналичных расчетов. В зарубежных странах на безналичные расчеты приходится свыше 90% всех расчетов, в России — около 64%. В целях реализации этой функции коммерческие банки открывают счета для своих клиентов, осуществляют перевод денежных средств. Значительное место в переводных операциях занимают средства, которые находятся во вкладах до востребования, причем они используются все эффективнее, улучшается технология расчетов, стремление деловой клиентуры лучше использовать свои средства. Коммерческие банки проводят клиринговые зачеты, используя для этого клиринговые системы крупных банков, имеющих большое количество филиалов и отделений. Развивается система электронных расчетов — электронные деньги. Централизация платежей в банках способствует уменьшению издержек обращения. Коммерческие банки осуществляют также международные расчеты.

Помимо трех определяющих функций часто выделяют дополнительные функции коммерческого банка по выполнению отдельных операций банка. Среди них особое место занимает функции создания платежных средств в виде банковских депозитов, которые используются с помощью чеков, пластиковых карточек, векселей, электронных переводов. Эта функция появилась у коммерческих банков в силу развития кредитных денег, ухода из обращения золотых денег и превращения банкнотной эмиссии в депозитно-чековую, что позволило расширить безналичный оборот и сократить наличный. Однако экономика нуждается в необходимых, но не чрезмерных поступлениях денег. Если количество денег в обращении увеличивается, растет инфляция, и наоборот. В этом случае центральный банк ограничивает создание денег путем изменения величины денежного мультипликатора. Цель банковской системы — обеспечить соответствие количества денег в обращении потребностям в них, поддержание нормальных темпов роста экономики и высокого уровня занятости.

Развитием функции кредитования выступает функция организации выпуска и размещении ценных бумаг. Она осуществляется посредством инвестиционных операций и имеет большее значение в эластичной кредитной системе, которая является необходимым условием относительно устойчивых темпов роста экономики. При недоступности банковских кредитов расширение производства становится невозможным или будет отложено до тех пор, пока необходимые денежные средства будут накоплены. Более того, промышленные предприятия будут вынуждены держать крупные суммы денег, что было бы неэкономично, поэтому коммерческие банки организуют реализацию ценных бумаг на рынке ценных бумаг, что дает возможность перераспределить денежные средства. Расширение значимости этой функции привело к тому, что банки начиная е 20-х годов XX в. становятся прямыми конкурентами фондовых бирж, через которые реализуется основная часть розничных продаж ценных бумаг.

Таким образом, банк — это прежде всею коммерческое предприятие, в основе которого лежит получение прибыли, а реализация функций происходит в результате осуществления пассивных и активных операций.

Банк как коммерческая организация

Банк — это коммерческое предприятие, целью которого является максимизация прибыли , увеличивающей собственный капитал банка, что способствует обогащению его владельцев. Однако банк должен всегда соотносить прибыльность с соображениями безопасности и ликвидности. Банк, предоставляющий слишком много ссуд или оказывающийся не в состоянии обеспечить ликвидность, необходимую в некоторых непредвиденных ситуациях, может оказаться неплатежеспособным. Работа в пределах реально имеющихся ресурсов, что является основополагающим принципом деятельности коммерческого банка, означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов . Прежде всего это относится к срокам тех и других. Так, если банк привлекает средства главным образом на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, т. е. способность без задержек расплачиваться по своим обязательствам (т. е. его ликвидность ) оказывается под угрозой.

Логично предположить, что банки не могут отдать взаймы все имеющиеся у них деньги вкладчиков, поскольку последние имеют право отозвать свои деньги в любой момент. Однако банковский опыт показывает, что банки могут не только предоставить в кредит почти все средства на депозитах, но и удовлетворить требования своих вкладчиков. Тем не менее для обеспечения собственной безопасности банки оставляют себе определенную фиксированную часть депозитов незадействованной. Эти фонды именуются банковскими резервами .

Традиционно банк рассматривается как финансовое учреждение, которое принимает вклады и выдает коммерческие ссуды. Эти традиционные банковские операции относятся либо к пассивным, либо к активным.

См.далее:Коммерческий банк: сущность, функции, классификация

Типовая структура коммерческих банков

Операции коммерческого банка.

15.1. Коммерческий банк: сущность, функции, классификация

Коммерческие банки непосредственно осуществляют обслуживание юридических и физических лиц с целью извлечения прибыли посредством проведения банковских операций. Коммерческие банки могут проводить эмиссию безналичных кредитных денег.

Они являются самостоятельными субъектами экономики.

В соответствии со статьей 1 Закона РФ о банках и банковской деятельности банк – это кредитная организация, являющаяся юридическим лицом, которому на основании лицензии (разрешения) Центрального банка РФ предоставлено право осуществлять в совокупности банковские операции с целью извлечения прибыли.

По вопросу о принципах деятельности коммерческих банков в экономической литературе нет единой точки зрения. Но разнообразие предлагаемых принципов зачастую связано с тем, что рассматриваются принципы разных понятий: банковской деятельности, организации деятельности, организации управления банком и т.д.

Так, к принципам общего типа , определяющим конституционный статус субъектов банковской деятельности как вида предпринимательства, можно отнести следующие общие начала банковского права:

принцип защиты собственности;

принцип регламентируемой (ограниченной) свободы банковской деятельности

Так, применительно к специальной правоспособности банков законодательство установило следующие правила:

1) исключительное право банков на осуществление банковских операций, включая сберегательные, которое выражается в запрете всем другим предприятиям совершать указанные операции. Другие кредитные учреждения вправе совершать отдельные банковские операции на основании лицензии Банка России, за исключением сберегательных;

2) принудительная специализация банков, которая выражается в запрете им заниматься деятельностью в сфере материального производства и торговли материальными ценностями, а также по всем видам страхования, за исключением страхования валютного и кредитного риска;

принцип поощрения конкуренции и ограничения монополизации;

принцип ведения банковской деятельности в рамках единого в масштабах страны экономического и правового пространства;

принцип паритета интересов всех субъектов банковского права

Под принципами банковской деятельности следует понимать правила, которыми должен руководствоваться банк в процессе создания своего продукта. К ним относятся:

принцип ориентации на запросы клиентов;

принцип взаимной заинтересованности банка и клиентов. Ориентируясь на потребности клиента, руководствуясь правилом «все для клиента», будучи в этом смысле зависимыми от клиентов, банки вступают во взаимоотношения с ними только при наличии взаимной заинтересованности.

Давая советы банкирам, секретарь казначейства (фактически министр финансов США) в декабре 1863 г. призывал: «Относитесь к своим клиентам любезно, помня, что банк процветает тогда, когда процветают его клиенты, но никогда не позволяйте им определять свою политику».

принцип рациональной деятельности;

принцип договорных отношений.

Важнейшей частью банковской деятельности являются этические принципы банковского дела , сформулированные Ассоциацией российских банков и отраженные в Кодексе этических принципов банковского дела, принятом на Съезде российских банков в 2002 году. Кодекс содержит важнейшие этические принципы и нормы, которыми банки обязуются руководствоваться в своей профессиональной деятельности.

Кроме того в экономической литературе выделяют принципы организации управления банком (принцип соответствия поставленным целям, принцип иерархии властных полномочий подразделений, принцип обеспечения совместных и координированных действий, принцип рационализации управления, обеспечения контроля, регламентации деятельности персонала и другие принципы)

В учебном пособии Сергина А.М. выделены такие принципы, на которые опирается коммерческий банк в своей деятельности, как

Прибыльность хозяйствования - поскольку банк является коммерческим предприятием, в его основе лежит получение прибыли, которая в общем виде определяется как разница между полученными доходами и произведенными расходами;

Спекулятивный принцип - банк старается дешевле купить ресурсы и дороже их продать, поэтому проценты по вкладам всегда ниже, чем по кредитам, курс покупки валюты ниже курса продажи, курс покупки ценной бумаги ниже курса ее продажи;

Максимальное использование всех ресурсов - помимо проведения основных операций привлечения денежных средств и кредитования, банк старается увеличить прибыль за счет осуществления дополнительных операций, мобилизуя все усилия для получения максимальной прибыли;

Риск ради прибыли - банк рискует как собственным, так и привлеченным капиталом, поэтому он стремится увеличить собственный капитал, чтобы можно было расширить свою деятельность и проводить больше рисковых операций, приносящих прибыль;

Все для клиента - банк знает, что, чем больше у него будет клиентов, тем больше денежных средств он сможет привлечь и разместить и соответственно получить большую прибыль, поэтому проводит активную работу по привлечению клиентов;

Принцип взаимной заинтересованности с партнерами - банки между собой не только конкурируют, но и стараются поддерживать хорошие отношения, что позволяет сократить издержки, повысить финансовую устойчивость. Этому служат развитая система корреспондентских счетов, система межбанковского кредитования, ведение кредитных историй клиентов;

Привлечение в качестве клиентов всех членов семьи, которые впоследствии не только не покинут этот банк, но и увеличат клиентскую базу за счет своих детей, внуков, родственников, друзей и т.д. («домашний» банк); это происходит либо по месту работы, либо по месту жительства.

Принципы, специфичные для организации деятельности банков:

Первым и основополагающим принципом деятельности коммерческого банка являетсяработа в пределах реально имеющихся ресурсов . Коммерческий банк может осуществлять безналичные платежи в пользу других банков, предоставлять другим банкам кредиты и получать деньги наличными в пределах остатка средств на своих корреспондентских счетах.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего, это относится к срокам тех и других. Так, если банк привлекает средства главным образом на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам (т.е. его ликвидность) оказывается под угрозой.

Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов. Жесткая зависимость активов банка от характера его пассивов должна учитываться при определении экономических нормативов деятельности банков и при регулировании их операций. Возможность совершения тех или иных специфических банковских операций (ипотечных, инвестиционных и т. п.) детерминирована структурой пассивов банка. Поэтому, разрабатывая условия этих операций, необходимо первостепенное внимание уделить источникам формирования соответствующих пассивов.

Принцип работы в пределах реально привлеченных ресурсов как фундамент коммерческой деятельности банка меняет все ее акценты: возрастает заинтересованность банка в привлечении депозитов, развивается подлинная конкуренция за пассивы, освобождающая движение кредитных ресурсов от административных пут единого государственного банка. Острая борьба за пассивы стимулирует поиск банками наиболее эффективных сфер приложения своих ресурсов. Происходит реальное перемещение банковского капитала в наиболее рентабельные и динамичные отрасли (к сожалению, в условиях инфляции наиболее доходной стала сфера обращения - торговля, биржевой бизнес, и банковский капитал стимулирует нарастание в них спекулятивных операций). Радикально меняется кредитное планирование в банках. Коммерциализация не означает отказ от кредитного планирования, напротив, его значение (как текущего, так и перспективного) неизмеримо возрастает. Но основу планирования при этом уже составляют ресурсы банка, а не его вложения.

Работать в пределах реально привлеченных ресурсов, обеспечивая при этом поддержание своей ликвидности, коммерческий банк может, только обладая высокой степенью экономической свободы в сочетании с полной экономической ответственностью за результаты своей деятельности.

Вторым важнейшим принципом , на котором базируется деятельность коммерческих банков, являетсяполная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

Действующее банковское законодательство предоставило всем коммерческим банкам экономическую свободу в распоряжение своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

Экономическая ответственность коммерческого банка не ограничивается его текущими доходами (как это имело место в отношении хозрасчетных учреждений спецбанков), а распространяется и на его капитал. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые в соответствии с действующим законодательством может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, чтовзаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения . Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности. Ориентация на «общегосударственные интересы» не совместима с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, чторегулирование его деятельности может осуществляться только косвенными экономическими (а не административными)методами. Государство определяет «правила игры» для коммерческих банков, но не может давать им приказов.

В пределах имеющихся у банков ресурсов он свободен в проведении своих активных операций (при соблюдении установленных экономических нормативов), Т.е. объем его активных операций не может быть ограничен административными, волевыми методами. Административные ограничения могут иметь разовый, чрезвычайный характер. Систематическое их применение подрывает коммерческие основы деятельности банка, и поэтому приоритет в регулировании, в том числе, имеющем рестриктивную направленность, должен быть отдан экономическим мерам.

Роль, место и значение банковского капитала в экономике непосредственно определяются следующими функциями , выполняемыми банками.

В экономической литературе нет единой точки зрения и на функции коммерческих банков. Мы выделим функции КБ с учетом общей трактовки функций банков, как элементов банковской системы.

Банки, как элементы банковской системы (т.е. без конкретизации какие банки – ЦБ или коммерческие), выполняют три функции:

функция аккумуляции средств;

функция регулирования денежного оборота.

Посредническая функция

В соответствии с этой трактовкой ЦБ выполняет функции:

регулирующую;

контролирующую;

обслуживающую функцию

Коммерческие банки также выполняют три функции:

1) Функция аккумуляции и мобилизации временно свободных денежных средств - является одной из важнейших. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов, т.е. населения, предприятий и государства, и превращения их в капитал с целью получения прибыли. Выполняя функцию привлечения денежных средств, банки выступают в качестве заемщиков (дебиторов). Аккумулируя значительные денежные средства, банки не хранят у себя деньги, а превращают их в капитал, вкладывая их в экономику, предоставляя кредиты и приобретая ценные бумаги.

Некоторые экономисты выделяют функцию «стимулирование накоплений в хозяйстве», но она лежит в основе названной функции аккумуляции и мобилизации временно свободных денежных средств, находится врамках данной функции.

2) функция регулирования денежного оборота . Банки выпускают чеки, векселя, пластиковые карточки, создают деньги в безналичной форме в виде банковских депозитов, проводят платежные операции. Это позволяет регулировать денежный оборот, делать его более экономичным за счет совершения безналичных расчетов. (В рамки данной функции укладываются выделяемые экономистами такие функции как «функция создания платежных средств»).

3) посредническая функция – банки осуществляют посредничество в платежах; посредничество в кредите; посредничество в операциях с ценными бумагами, иностранной валютой, драгоценными металлами и камнями, посредничество в предоставлении финансовых услуг.

Не смотря на единство экономических основ, на практике функционирует многообразие коммерческих банков. В зависимости от того или иного критерия их можно классифицировать следующим образом.

Виды коммерческих банков и их характеристика

|

По видам собственности: |

Государственные; |

|

По организационно-правовым формам: |

Акционерные; Общества с ограниченной ответственностью |

|

По территории: |

Республиканские; Региональные (либо земельные–в ФРГ, кантональные–в Швейцарии); Межрегиональные; |

|

По степени независимости: |

Самостоятельные; Дочерние; Сателлиты (полностью зависимые); Уполномоченные (банки-агенты); Связанные (участвующие в капитале друг друга). |

|

По наличию филиалов: |

С филиалами; Без филиалов. |

|

По степени диверсификации капитала: |

Однопрофильные (занимающиеся только банковскими операциями); Многопрофильные (участвующие в капиталах небанковских предприятий и организаций). |

|

По видам осуществляемых операций: |

Специализированные: Универсальные. |

|

По объему капитала: |

Крупные (уставной капитал свыше 20 млрд. руб.*); Средние (уставной капитал с 5млрд. руб. до 20 млрд. руб. *); Мелкие (уставной капитал до 5 млрд. руб. *). |

* с позиций Центрального банка России

Современные коммерческие банки – банки, непосредственно обслуживающие предприятия и организации, а также население – своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от собственности коммерческие банки являются самостоятельными субъектами экономики . Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков – получение максимальной прибыли .

Коммерческий банк – это кредитная организация , которая имеет исключительное право осуществлять определенные банковские операции. Коммерческие банки осуществляют комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг.

Среди функций коммерческого банка особо выделяются четыре, которые лежат в основе определения банка и определяют его сущность:

1) функция аккумуляции и мобилизации временно свободных денежных средств является одной из важнейших функций банка. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов и превращении их в капитал с целью привлечения прибыли. Выполняя эту функцию, банки выступают в качестве заемщиков;

2) функция посредничества в кредите . Выполнение этой функции способствует расширению производства, финансированию промышленности, облегчению создания запасов, расширению потребительского спроса, облегчению финансовой деятельности правительства , сокращению издержек обращения;

3) функция посредничества в осуществлении платежей и расчетов;

4) функция создания платежных средств.

Помимо четырех основополагающих функций, часто выделяют дополнительную функцию коммерческого банка – функцию организации выпуска и размещения ценных бумаг . Она осуществляется посредством инвестиционных операций и имеет большое значение в эластичной кредитной системе, которая является необходимым условием для поддержания относительно устойчивых темпов роста экономики. Расширение значимости этой функции привело к тому, что банки становятся прямыми конкурентами фондовых бирж , через которые реализуется основная часть розничных продаж ценных бумаг.

Основные операции, которые выполняет коммерческий банк, – это привлечение капитала, его размещение на выгодных условиях, а также оказание ряда услуг клиентам.

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России – в иностранной валюте.

Федеральный закон запрещает коммерческим банкам заниматься производственной, страховой и торговой деятельностью.

Коммерческий банк, как и любое предприятие, учреждение, имеет определенную структуру управления . Главным органом управления является собрание акционеров или собрание пайщиков. Высшим органом управления является собрание акционеров. Наиболее оперативным органом управления является совет директоров банка, который избирается на собрании акционеров банка. Возглавляет совет банка председатель, который избирается из числа членов совета банка тайным голосованием.

1 . Коммерческие банки, их функции, виды и роль в экономике.

Термин "коммерческие банки" возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю, товарообменные операции и платежи. Основной клиентурой были торговцы (торговля - commerce, отсюда и название "коммерческие банки"). Банки кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. С развитием промышленного производства возникли операции по краткосрочному кредитованию производственного цикла: ссуда на пополнение оборотного капитала, создание запасов сырья и готовых изделий, выплату заработной платы и так далее. Сроки кредитов постепенно удлинялись, часть банковских ресурсов начала использоваться для вложения в основной капитал, ценные бумаги и так далее. Иначе говоря, термин "коммерческий" утратил первоначальный смысл. Он обозначает "деловой" характер банка, его ориентированность, на обслуживание всех видов хозяйственных агентов независимо от рода деятельности.

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли.

Согласно банковскому законодательству РФ банк - это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях, возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. В Банковском кодексе РБ дается следующее определение банка: “банк - юридическое лицо, имеющее исключительное право осуществлять в совокупности следующие операции: привлечение денежных средств физических и (или) юридических лиц во вклады (депозиты); размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности; открытие и ведение банковских счетов физических и юридических лиц”. Таким образом, коммерческие банки осуществляют, или должны осуществлять комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг. В отличие от банка кредитные организации производят лишь отдельные операции. Коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой - удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

Коммерческие банки - это институт кредитно-банковской системы, организующий движение ссудного капитала с целью получения прибыли. Получение максимальной прибыли, как цель деятельности, - характерная особенность коммерческих банков.

1.1. Функции коммерческих банков.

Основными функциями банков считаются:

1. аккумуляция и мобилизация денежного капитала

2. посредничество в кредите

3. проведение расчетов и платежей в хозяйстве

4. создание платежных средств

5. организация выпуска и размещения ценных бумаг

6. консультационное обслуживание клиентов

Мобилизация временно свободных денежных средств и превращение их в капитал - одна из старейших функций банков. Аккумулируемые банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход в виде процента, а с другой - создают базу для проведения ссудных операций. Сконцентрированные сбережения могут быть использованы на различного рода экономические и социальные нужды. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.

Другой важной функцией коммерческих банков является посредничество в кредите. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем, а также высвобождения капитала со сроком, на который он нужен заемщику. Между владельцами капитала и заемщиками существуют непосредственные кредитные связи, существует риск неплатежеспособности последних. Собственник капитала может не располагать информацией о финансовом положении заемщика. Коммерческие банки, выступая в роли финансовых посредников, устраняют эти затруднения. Банковские кредиты направляются в различные секторы экономики, обеспечивают расширение производства.

Стабильная экономика не может существовать без организованной и отлаженной системы денежных расчетов. Отсюда большое значение играет роль банков в проведении расчетов и платежей. Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки, выступая в качестве посредника в платежах, осуществляют расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач. Эффективное функционирование платежной системы в странах с достаточно развитой инфраструктурой требует совершенствования технологии расчетов. Например, клиринговые системы крупных коммерческих банков с широкой сетью филиалов и отделений, или жиросистемы в форме акционерных обществ, созданных банками - участниками расчетов, включая центральные банки. Расчеты проводятся и через сеть банков - корреспондентов, когда между банками устанавливаются взаимные отношения, предусматривающие открытие корреспондентских счетов. Централизация платежей в банках способствует уменьшению издержек обращения, а для ускорения расчетов и повышения надежности платежей внедряются электронные системы расчетов.

Особой функцией коммерческих банков является их способность создавать и уничтожать деньги, т.е. увеличивать и уменьшать денежную массу. Создание платежных средств прямо связано с кредитной и депозитной деятельностью банков. Депозит может создаваться двумя путями: внесением клиентом наличных денег в банк, или выдачей заемщику кредита. При этом указанные операции различным образом влияют на объем денежной массы в обращении. Так, например, если клиент внес в банк определенную сумму и поручил зачислить их на счет до востребования, то результатом этой операции будет увеличение кассовых остатков в активе баланса, а в пассиве - увеличение депозитов на эту сумму. Однако банки способны не только создавать, но и уничтожать деньги. Это возможно при погашении заемщиками кредитов путем списания денег с их денежных счетов. В данном случае общая денежная масса в хозяйстве сокращается. При наличии спроса на кредит современный эмиссионный механизм позволяет расширять границы денежной эмиссии, что подтверждается ростом денежной массы в промышленно развитых странах. Но экономике требуется оптимальное, а не чрезмерное количество денег в обращении, поэтому коммерческие банки действуют в пределах ограничений, устанавливаемых центральными банками.

Коммерческие банки осуществляют эмиссионно-учредительскую функцию, выпуская и размещая ценные бумаги, в частности акции и облигации. При этом банки имеют права и возможность направлять сбережения на производственные цели. Рынок ценных бумаг, как бы, дополняет систему кредита, взаимодействует с ней. По поручению предприятий, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Банки гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет, или организуя для этого банковские синдикаты, предоставляют покупателям акции и облигации, ссуды. Обязательства на значительные суммы, выпущенные крупными компаниями, могут быть размещены банком путем продажи непосредственно своим клиентом, а не методом свободной продажи на фондовой бирже.

Достаточная экономическая осведомленность и возможность контроля экономических ситуаций позволяют банкам осуществлять консультационное обслуживание клиентов. Банки проводят анализ финансовой деятельности предприятий, состояния их бухгалтерского учета, оценивают стратегию развития и выявляют возможные направления увеличения доходов. Занимаясь операциями с ценными бумагами, банки оценивают перспективность выпуска новых акций клиента и реальность их размещения; консультируют клиентов в выборе фирм, готовых взять на себя размещение новых ценных бумаг. Банки предоставляют следующие консультационные услуги: от открытия счетов, кредитно-расчетного и кассового обслуживания до рекомендаций по совершению операций на денежном и товарном рынках. Перечень консультационных услуг, оказываемых коммерческими банками в различных сферах их деятельности, может быть таким:

В области кредитования и расчетов - информация о конъюнктуре денежного рынка, движении процентных ставок, условиях и формах кредитования, выдача рекомендаций по кредитно-расчетному обслуживанию различных типов сделок, анализ организации безналичных расчетов, разработка вариантов по их совершенствованию.

В сфере выпуска ценных бумаг и операций с ними - информация о конъюнктуре рынка ценных бумаг, движении их курсов, об эмитентах ценных бумаг, разъяснений порядка выпуска и правил обращения ценных бумаг.

В сфере капитальных вложений - информация о конъюнктуре рынка строительных услуг, ценах на строительные материалы и тарифы на различные виды строительно-монтажных работ, составление расчетов экономической эффективности капитальных вложений и так далее.

Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики. Задачи банков заключаются в обеспечении бесперебойного денежного оборота и оборота капитала, кредитовании промышленных предприятий, государства и населения, создании условий для народнохозяйственного накопления.

Современные коммерческие банки, выступая, в роли финансовых посредников, выполняют важную народнохозяйственную функцию, обеспечивая межотраслевое и межрегиональное перераспределение капитала по сферам и отраслям, позволяют развивать хозяйство в зависимости от объективных потребностей производства и содействует структурной перестройке экономики. Повышение экономической роли коммерческих банков в настоящее время проявляется и в расширении сфер их деятельности и развитии новых видов финансовых услуг. Сегодня коммерческие банки отдельных стран способны оказывать клиентам до 300 видов услуг.

Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы. Говоря о современных коммерческих банках, необходимо подчеркнуть, что, как и другие звенья кредитной системы, эти учреждения постоянно эволюционируют. Меняются формы операций, методы конкуренции, системы контроля и управления.

Коммерческие банки являются важнейшим звеном рыночной экономики. В процессе их деятельности опосредствуется большая часть денежного оборота в государстве, происходит формирование источников капитала для расширенного воспроизводства путем перераспределения временно освобожденных денежных средств всех участников воспроизводственного процесса - государства, хозяйствующих субъектов. При этом коммерческие банки способствуют переливу капитала из наименее эффективных отраслей предприятий национальной экономики в наиболее конкурентоспособные. Они обеспечивают аккумуляцию временно свободных денежных средств предприятий, организаций, населения, государства и передают на условиях возвратности денежный капитал из сфер накопления в сферы использования. Благодаря коммерческим банкам действует механизм распределения и перелива капитала по сферам и отраслям производства, через банки могут быть мобилизованы большие капиталы, необходимые для инвестиций, внедрения новаций, расширения и перестройки производств, строительства, жилья и т.д. Коммерческие банки, как элемент банковской системы, способствуют экономии общественных издержек обращения, содействуя ускорению оборота денег, ускоренным расчетом, переводу денег, выпуском кредитных орудий вместо наличных денег, например, векселей, чеков, дебетовых и кредитовых карточек, сертификатов и т.д.

Велика роль банков и в осуществлении денежно-кредитной политики государства. Она осуществляется через центральный банк и воздействует на его отношения с коммерческими банками и остальными звеньями кредитной системы. В механизме функционирования кредитной системы государства коммерческие банки являются многофункциональными, действующими в различных секторах рынка ссудного капитала банковскими учреждениями. Банки аккумулируют основную долю кредитных ресурсов и предоставляют своим клиентам полный комплекс финансовых услуг, включая кредитование, прием депозитов, расчетно-кассовое обслуживания, покупку-продажу и хранение ценных бумаг, иностранной валюты.

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупных промышленных корпораций, создавших собственные финансовые компании. Конкуренция стимулирует поиск банками новых сфер деятельности, увеличение числа предлагаемых клиентам услуг и повышения качества обслуживания.

Развитие тенденции расширения функций коммерческих банков в современных условиях продолжается. Для укрепления своих позиций на рынке, они активнее осуществляют нехарактерные для коммерческих банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства, тем самым, повышая роль банков в функционировании экономики.

1.2. Виды коммерческих банков.

Сейчас сфера деятельности коммерческих банков резко расширилась и охватывает весь мир благодаря формированию интернациональных рынков ссудного капитала. И хотя в некоторых областях они утрачивают позиции под напором конкурентов, все же коммерческие банки обнаруживают поразительную способность приспосабливаться к меняющимся условиям кредитного рынка.

В зависимости от различного рода признаков, банки делятся на виды .

По принадлежности уставного капитала и по способу его формирования, коммерческие банки делятся на: созданные и существующие в форме акционерных обществ и обществ с ограниченной ответственностью с учетом иностранного капитала, иностранных банков. Акционерным обществом или обществом с ограниченной ответственностью признаются организации, созданные по добровольному соглашению юридическими лицами и гражданами путем объединения их вкладов в целях осуществления хозяйственной деятельности общества.

По набору банковских услуг различаются универсальные и специализированные банки. Универсальные банки осуществляют все, или большинство видов операций, относящихся к деятельности банковских учреждений. Специализированные банки - это банки, деятельность которых ориентирована на предоставление в основном одного-двух видов, услуг для клиентов (трастовые, учетные и т.д.) или специализирована на специфичной категории клиентов (биржевые, клиринговые). На практике трудно встретить банк в чистом виде, скорей существует комплекс банковских операций при сохранении главного направления деятельности. В настоящее время превалирует тенденция к универсализации банков, проявляющаяся в стимулировании традиционных границ между банковскими институтами. Устранение функциональной специализации превращает современные банки в многофункциональные учреждения. При этом банки теряют свою индивидуальность, а вместе с ней и доверие определенной части клиентов. Поэтому параллельно с универсализацией идет в определенной мере процесс респециализации или воссоздания некой специализации коммерческих банков.

По территориальному характеру действия коммерческие банки бывают региональные, деятельность которых ограниченна рамками одной территории (местные банки), и межрегиональные, или экстерриториальные, деятельность которых не ограничена определенной территорией. Они обслуживают потребности ряда регионов страны в целом, в том числе и за рубежом.

Коммерческие банки по отраслевому признаку делятся это сельскохозяйственные, промышленные, торговые, строительные, коммунальные банки, банки связи и т.д. Характерной особенностью этой группы банков является главным образом осуществление банковских операций по обслуживанию той, или иной отрасли хозяйства, однако здесь преобладают смешанные в этом смысле виды коммерческих банков, которые обслуживают несколько сфер. Закон предусматривает создание специализированных коммерческих банков для финансирования государственных и иных программ.

По функциональным признакам коммерческие банки делятся на: эмиссионные, ипотечные, инвестиционные, депозитные, биржевые, трастовые, ссудосберегательные, внешнеторговые, учетные, клиринговые, специальные. Эмиссионный банк - обеспечивающий выпуск денег в обращении. Несмотря на то что, чаще всего эта функция Центрального банка, коммерческий банк может осуществлять эмиссионные операции по выпуску ценных бумаг, обеспечивать кредитную эмиссию. Ипотечные коммерческие банки предоставляют долгосрочные ссуды под залог недвижимости - земли и строений. Они мобилизуют ресурсы посредством выпуска особого вида ценных бумаг - закладных листов. Инвестиционные банки занимаются финансированием и долгосрочным кредитованием отраслей хозяйства. Депозитные коммерческие банки специализируются на осуществлении кредитных операций по привлечению и размещению временно свободных денежных средств. Трастовые коммерческие банки специализируются на трастовых операциях, клиринговые - на зачетах в расчетах, биржевые - на обслуживании биржевых операций, учетные - на учете векселей и так далее. Ссудосберегательные коммерческие банки строят свою деятельность, прежде всего кредитную за счет привлечения мелких вкладов на определенный срок с различными режимами использования. Примерами их являются взаимосберегательные, почтово-сберегательные, доверительные сберегательные банки. Специальные коммерческие банки - это банки, финансирующие отдельные целевые, государственные, региональные программы.

По срокам выдаваемых ссуд коммерческие банки подразделяются на банки долгосрочных вложений (инвестиционные), банки краткосрочных вложений (в текущую деятельность, текущие активы).

По размеру капитала, объему операций, размеру активов, наличию филиалов, отделений банки бывают: крупные, средние, малые.

По организационной структуре коммерческие банки делятся на единичные банки, банковские группы, банковские объединения. Единый банк не имеет в своем составе иных юридических лиц (филиалов) и не связан участием в банковском холдинге. Банковская группа - группа юридических лиц, в которой одно лицо (головной банк) руководит другим (другими) юридически самостоятельным лицом (филиалом), являющимся частью данного головного банка.

1.3. Принципы деятельности коммерческих банков.

Выделяют следующие основные принципы деятельности коммерческих банков. Первым и основополагающим принципом деятельности коммерческих банков является работа пределах реально существующих ресурсов. Коммерческий банк может осуществлять безналичные платежи в пользу других банков, предоставляя другим банкам кредиты и получать деньги наличными в пределах остатка средств на своих корреспондентских счетах. Работа в пределах реально имеющихся ресурсов означает, что коммерческие банки должны обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего, это относится к срокам и тех и других. Так, если банк привлекает средства в основном на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам оказывается под угрозой. Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов. В пределах имеющихся у банков ресурсов он свободен в проведении своих активных операций, то есть объем его активных операций не может быть ограничен административными волевыми методами. Принцип работы в пределах реально привлеченных ресурсов как фундамент коммерческой деятельности банка меняет все ее акценты: возрастает заинтересованность банка в привлечении депозитов, развивается подлинная конкуренция за пассивы, освобождающая движение кредитных ресурсов от административных пут единого государственного банка. Работать в пределах реально привлеченных ресурсов, коммерческий банк может только, обладая высокой степенью экономической свободы в сочетании с полной экономической ответственностью за результаты своей деятельности.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческих банков со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности и риска. Ориентация на "общегосударственные интересы" не совместимы с коммерческим характером работы банка.

Четвертый принцип работы коммерческих банков заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими, а не административными методами. Государство определяет лишь "правила игры" для коммерческих банков, но не может отдавать им приказы.

2. Основные операции коммерческих банков

Современные коммерческие банки способны оказывать до 300 видов услуг (как, например, в Японии). В настоящее время круг банковских операций растет, и все больше стирается грань между традиционными банковскими и квазибанковскими операциями.

Далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения, так, например, выполнение международных расчетов и трастовых операций. Но есть определенный перечень операций, так сказать, стандартный набор, без которого банк не может существовать и нормально функционировать. К ним относятся:

прием депозитов

осуществление денежных расчетов и платежей

выдача кредитов

Помимо выполнения базовых операций банки предлагают клиентам множество других финансовых услуг. В то же время наряду с различиями, обусловленными национально-историческими обязанностями хозяйственного развития отдельных индустриально-развитых стран, можно выделить некоторые ведущие направления банковской деятельности, присущие всем банкам независимо от государственной принадлежности и фактора их местонахождения, к которым относятся: активные, пассивные и активно-пассивные операции.

Пассивные операции - это операции по привлечению средств в банки и формированию ресурсов последних. В условиях рыночной экономики особую важность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческих банков.

Пассивные операции - это формы заемного финансирования банков: кредиты, депозиты, сберегательные вклады, эмиссии. К пассивным операциям относятся: привлечение средств на расчетные и текущие счета юридических и физических лиц, открытие срочных счетов граждан предприятий и организаций, выпуск ценных бумаг, займы, полученные от других банков и так далее. То есть пассивные операции увеличивают банковские ресурсы.

Активные операции - это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли; операции по предоставлению денежных средств, различающихся по срокам, размерам, типам пользователей, кредитным ресурсам, характеру обеспечения, формами передачи денежных средств. Это краткосрочное и долгосрочное кредитование, предоставление потребительских ссуд населению, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие средств банка в хозяйственной деятельности предприятий и так далее. Активные операции по экономическому содержанию делятся на: ссудные, расчетные, кассовые, инвестиционные, гарантированные.

Банки ведут также комиссионные операции , то есть “выполняют различные поручения своих клиентов за их счет”. Такие поручения связаны с переводом денег как внутри одной страны, так и из одной страны в другую. Это переводные операции, при которых клиент поручает своему банку (в котором он встал на расчетно-кассовое обслуживание и с которым заключил договор о расчетно-кассовом обслуживании) перевести определенную сумму со счета клиента указанному адресату. Когда операция совершена, банк высылает или выдает (если клиент является в банк лично) документ о совершении перевода. За проводимую операцию банк взимает комиссию.

Особой группой операций является заключение коммерческим банком договоров о совместной деятельности по реализации конкретных проектов.

Ликвидность коммерческого банка.

Устойчивость банка определяется, прежде всего, его ликвидностью, т.е. способностью банка своевременно и в полном объеме рассчитаться по своим обязательствам. В условиях командно-административного управления экономикой проблема ликвидности банков в полной мере не учитывалась. Учреждения банков на местах, являясь филиалами централизованных государственных банков, не отвечали за ликвидность своего баланса. Все балансы сводились в центре, в Москве, и по существу речь шла о ликвидности единого централизованного банка. Однако в целом по балансу крупных банков не всегда можно было определить конечный результат -- ликвидность, поскольку значительная часть аккумулированного банковского фонда направлялась на покрытие бюджетного дефицита.

В настоящее время, когда произошла децентрализация ссудного фонда, прекращена монополия государства на банковское дело, важнейшим условием нормального функционирования коммерческого банка является обеспечение ликвидности его баланса. Нарушение ликвидности приводит к серьезным последствиям - краху самого банка либо к банкротству его клиентов. Понятие банковской ликвидности подразумевает возможность для банка участвовать в выгодных активных операциях без ущерба для своей финансовой устойчивости.

Устойчивость банка определяется также показателем платежеспособности. Ликвидность и платежеспособность позволяют при чрезвычайных обстоятельствах реализовать, превратить материальные ценности в денежные средства и рассчитаться по долгам. Вместе с тем не все имеющиеся в распоряжении банка ресурсы могут легко превращаться в денежную форму. В связи с этим по степени ликвидности активы банка делятся на три группы:

а) ликвидные средства, всегда готовые к удовлетворению возникающих претензий (первоклассные ликвидные средства). К ним относятся наличные деньги в кассе банка, средства на его корреспондентском счете, первоклассные векселя и легко реализуемые государственные ценные бумаги;

б) ликвидные средства, превращаемые в денежные средства без особых затруднений. Это кредиты и другие платежи, которые могут быть возвращены данному банку в течение короткого времени, скажем, 30 дней. Сюда же можно отнести и ценные бумаги, зарегистрированные на бирже (они также могут быть реализованы), и другие ценности;

в) труднореализуемые активы, часто называемые неликвидными (просроченные кредиты, безнадежные долги, старые здания и сооружения, принадлежащие банку, которые не так легко реализовать).

Таким образом, баланс считается ликвидным, как и сам банк, если в активе имеются суммы, позволяющие быстро получить необходимые средства для своевременного расчета по имеющимся обязательствам, учитываемым в пассиве баланса.

Возможность превращения активов банка в денежный фонд, доступный для выполнения обязательств, обеспечивается многими условиями. Одним из важнейших следует считать соответствие сроков выданных кредитов срокам привлеченных банком ресурсов. Если ресурсы у банка краткосрочны и вложены в долгосрочные операции (по активу), тогда равновесия достигнуть, видимо, трудно.

Ликвидность может определяться и структурой актива баланса. Чем больше доля первоклассных ликвидных средств, тем выше ликвидность банка. Следует также учитывать степени риска выполняемых активных операций. Если банк увлекается предоставлением очень рискованных кредитов, возвратность которых сомнительна, то, естественно, ликвидность его резко снизится.

При характеристике ликвидности можно ориентироваться и на структуру пассивных статей баланса, поэтому важно, чтобы банк имел устойчивые кредитные ресурсы, стремился привлечь средства на строго оговоренные сроки, поскольку вклады до востребования, которые могут быть изъяты вкладчиками в любой момент, конечно, уменьшают устойчивость банка.

Показатели состояния ликвидности банка в большинстве случаев выступают в виде коэффициентов, представляющих соотношение различных статей актива и пассива баланса. Чаще всего выделяются характеристики уровней ликвидности, надежности и рентабельности банка. Степень надежности выражается в грамотном распределении по функциональным группам активов, определяющих условия возвратности. Уровень рентабельности выражается в высокой доходности активных операций при минимальных расходах на их обслуживание. С этих позиций все активные статьи баланса могут быть сгруппированы:

ликвидные активы;

срочные активы, куда включаются ссуды с установленными договорами сроками кредитования;

инвестиционные активы, включающие портфельные, фондовые и ординарные вложения средств инвестиционного характера;

капитальные активы, отражающие стоимость вложений в недвижимость и оборудование, в различные ценности, нематериальные активы;

операционные активы как текущие расходы банка, задолженность клиентов по сомнительным ссудам;

иммобилизованные активы, представляющие по существу безнадежные кредитные вложения.

В конечном счете устойчивость всей банковской системы определяется состоянием ликвидности коммерческих банков. Нарушение ее часто является следствием неправильной кредитной политики, осуществляемой банком, недостаточной взаимоувязки операций по привлечению и направлению ресурсов в активные операции. При несоответствии сроков между привлечением и размещением ресурсов в виде ссуд может наступить кризис ликвидности. Возникает неспособность банка своевременно рассчитываться по своим обязательствам, и тогда приходится в срочном порядке изыскивать средства на стороне.

Ликвидность должна обеспечиваться с учетом интересов банка в полу-чении прибыли. Однако желание получить максимальную прибыль также должно сопоставляться с необходимостью сохранения на должном уровне ликвидной деятельности банка. Важно иметь в виду, что ликвидность достигается лишь при условии эффективной работы соответствующих структур коммерческого банка. При отсутствии возможности банка оперативно и в полном объеме привлекать ресурсы возникает острая необходимость в налаживании контактов со специализированными брокерскими фирма-ми, работающими на рынке денежных ресурсов.

При работе по обеспечению устойчивости банка следует обращаться к теории вопроса. В экономической литературе рассматриваются различные теории, связанные с ликвидностью, в частности, теория коммерческих ссуд, теория перемещения и теория ожидаемого дохода.

Теория коммерческих ссуд имела хождение еще в XVIII в. в Великобритании. В соответствии с данной теорией ликвидность коммерческого бан-ка обеспечивается до тех пор, пока собранные ресурсы направлены лишь в виде краткосрочных коммерческих ссуд. Получается, что банки должны опосредствовать кредитом лишь краткосрочные кредитные операции, а это главным образом товаропродвижение от производителя к потребителю. По мнению сторонников такой точки зрения, банкам не присуще кредитование операций с ценными бумагами, им не следует давать ссуды под недвижимость или предоставлять долгосрочные кредиты на капиталовложения. Ликвидность банка обеспечивается строгим соответствием сроков активных и пассивных операций.

Несостоятельность данной позиции налицо. Ведь в хозяйстве именно возрастание потребности в ссудах происходит тогда, когда требуется пополнить оборотный и расширить основной капитал, что требует не краткосрочных, а зачастую долгосрочных вложений. Таким образом, становится очевидным, что банку нельзя замыкаться на предоставлении краткосрочных ссуд под товародвижение, на операциях купли-продажи. Банковские ссуды должны активно использоваться на инвестиционный процесс и капитальные вложения, на расширение основных фондов и накопление запасов товарно-материальных ценностей прежде всего в условиях сезонности. Конечно, данная теория ограничивает действия банка, хотя, соблюдая ее, ему легче обеспечивать свою относительную стабильность. Вместе с тем в современных условиях банк, ограничивающий свои ссудные операции выдачей кредита на 2-3 месяца лишь для продвижения товаров и совершения купли-продажи, не может занимать устойчивого положения и осуществлять операции, которые обеспечат его успешное развитие.

Теория перемещения доказывает целесообразность предоставления долгосрочных ссуд за счет ресурсов, привлеченных на короткий срок, т.е. она является антиподом первой теории. Правда, долгосрочные кредиты должны иметь солидное обеспечение, например, ценными бумагами, пользующимися большим спросом, которые в любой момент можно продать или переучесть. Согласно этой концепции для поддержания ликвидности баланса банки могут уступить часть своих активов другим банкам, получив необходимую наличность. Если должник задерживает возврат ссуд, то банк реализует находящийся у него залог или осуществляет рефинансирование ссуд в Центральном банке. Однако в условиях экономического кризиса, при общем дефиците ликвидных средств реализация активов затрудняется и обычно приводит к значительным убыткам, соответственно сокращая ликвидность коммерческого банка.

Теория ожидаемого дохода доказывает, что в основу сроков возврата кредита должны быть положены периоды получения заемщиком в будущем своего дохода, т.е. сроки возврата основного кредита должны совпадать по времени с поступлением доходов у ссудозаемщика. Здесь отдается предпочтение увязке кредита с будущими доходами клиента, а не обеспечению кредита каким-либо залогом. Банку для обеспечения своей ликвидности более выгодно предоставление ссуд с погашением в рассрочку. Размер выдаваемых ссуд и их возврат по срокам определяются так, чтобы поступления были регулярными, обеспечивающими в конечном счете возврат ссуд. Конечно, чтобы пользоваться этой теорией, необходимо правильно спрогнозировать доходы заемщика, особенно, если выдаются долгосрочные ссуды. Тем не менее принцип возвратности ссуд по определенной кредитной линии широко использовался ранее в практике банков. В настоящее время в работе коммерческих банков он заслуживает применения.

Деятельность коммерческих банков в России расширяется, они начинают выполнять новые функции. Теперь банки не только организуют кредитные отношения и опосредствуют денежные расчеты, но также выдают средства на финансирование хозяйства, обслуживают страховые операции, производя куплю-продажу ценных бумаг, выполняют посреднические, трастовые сделки и по поручению клиентов управляют имуществом, консультируют предприятия и организации о порядке осуществления денежно-кредитных операций, участвуют в разработке правительственных программ, ведут учет, статистику. Ряд банков имеет подсобные предприятия, занятые обслуживанием транспортировки денег, ремонтом сложного компьютерного оборудования и т.д. Эти новые функции повышают уровень ликвидности коммерческих банков.

Коммерческие банки России.

Первую группу составляют государственные или полугосударственные банки, с которыми Центробанк России имеет особые отношения, включая определение приоритетных направлений деятельности и подбор высших управляющих кадров и к таковым, в частности, относятся Сбербанк РФ, Внешторгбанк, Внешэкономбанк и некоторые другие. "Государственность" этих банков проявляется о том, что например, Сбербанк РФ является самым крупным оператором на рынке государственных обязательств и может практически определять динамику их котировок.

Во вторую группу входят 18-20 "элитных" банков, на которые в совокупности приходится примерно 1/3 активов банковской системы и более четверти средств на клиентских счетах и депозитах. Их отличительной чертой является самая тесная связь с властными структурами, что обеспечивает таким банкам выход на бюджетные денежные потоки и вложения в надежные, высокодоходные проекты и отрасли: обслуживание ТЭК, торговля энергоресурсами, сырьем и полуфабрикатами (ОНЭКСИМбанк, Империал. Нефтехимбанк); строительство и торговля недвижимостью (Мост-банк, МЕНАТЕП, Мосстройбанк); импорт продовольствия и товаров народного потребления (Токобанк, Альфа-банк, Межкомбанк).

Указанная группа банков весьма бурно развивалась в начальной стадии, а в настоящее время перешла к формированию финансово-промышленных групп. Типичная схема работы этих банков сейчас выглядит следующим образом: использование в качестве ресурсов бюджетных средств; размещение их в финансовые инструменты (облигации, ценные бумаги и т.д.) и главное - в подконтрольные предприятия. Поведение банковской группы во многом зависит от соотношения сил между бюрократическими группировками, представляющими их интересы.

К третьей группе относятся региональные "элитные" банки, которые формировались и функционируют под патронажем местных властных элит и работают на их интересы. Результирующим вектором этих интересов объек-тивно становится опять-таки усиление экономической суверенизации территории.

Четвертая группа включает о себя так называемые "корпоративные" и "операциональные" банки. "Корпоративные" банки формировались, как правило, на отраслевой, министерской основе и обслуживали соответствующие производства: Авиабанк, ИнтерТЭКбанк, Автобанк, Промрадтехбанк, банк Аэрофлот, МАПО-банк и т.д. Эти банки обеспечивали ведение счетов своих предприятий, мобилизовали финансовые ресурсы за пределами своей отрасли, занимались выгодным размещением свободных средств (остатков на счетах) и бюджетных денег, выделяемых по государственным программам поддержки или развития этих отраслей.

В пятую группу входят "сетевые" банки, созданные на базе бывших Промстройбанка СССР и Агропромбанка СССР. Они занимают промежуточное положение между "корпоративными" и "полугосударственными" банками. Будучи отраслевыми и коммерческими, они в то же время встроены в систему государственной поддержки промышленности и сельского хозяйства.

Шестая группа включает в себя классические коммерческие банки, "не состоявшие в родстве" с бывшими государственными банками, а также не замеченные "в порочащих связях" с властями. Однако именно эти обстоятельства делают их положение весьма неустойчивым, которое через межбанковские связи передается всей системе в целом.

Более стабильное положение у банков, которые опираются на естественных монополистов и производства, пользующиеся государственной поддержкой. Остальные банки либо начали тихо стагнировать, либо столь же тихо умирать. На этой волне разворачиваются процессы перехвата и перераспределения хорошей клиентуры, собственности и сфер влияния. Ускоряется концентрация и централизация капиталов, в данном случае банковских, через разорение и отмирание отдельных элементов системы. Такова реакция системы на свои недостатки, которые не дают ей развиваться в изменившихся условиях.

Заключение.

Коммерческие банки играют значительную роль в экономике любой страны. И количество банков не всегда означает качество, как мы уже убедились на примере России.

Банковская система представляет собой органический элемент экономической системы, т. е. системы более высокого порядка, следовательно, данные системы находятся в тесной взаимосвязи друг с другом. Иерархическая соподчиненность банковской и экономической систем отражается многими исследователями банковского дела, которые в то же время по-разному трактуют банковскую систему, либо сквозь при зму функций и назначения кредитных организаций, либо сквозь призму структуры построения и взаимосвязи между ее элементами и пр.

Наиболее полное определение банковской системе приведено в работе Масленникова В. В. и Соколова Ю. А., которые применили системный подход к изучению исследуемого явления. «Банковская система - это сложная, входящая в системы более высокого уровня, самоорганизующаяся и исторически сложившаяся под воздействием внешних и внутренних процессов система, представляющая собой целостную совокупность осуществляющих банковскую деятельность учреждений и выполняющих функцию внутреннего управления банковских институтов; характеризуемая реактивной законодательной и адаптивной внутренней упорядоченностью связей между отдельными элементами и с внешней средой, а также способная активно влиять на нее и ее регулирующие воздействия» . Данное определение учитывает иерархическую соподчиненность банковской системы с системами более высокого порядка, внутреннее иерархическое строение банковской системы, характер отношения банковской системы с окружающей средой по итогам оценки поведенческой характеристики, эволюционность становления банковской системы.

Рассмотрение банковской системы с точки зрения системного объекта раскрывает взаимосвязи внутри системы и самой системы с внешней средой. Банковская система является частью финансово-кредитной системы, а та, в свою очередь, - органической частью экономической системы страны в целом, и тем самым состояние банковской системы способно оказывать влияние на более сложные системы и наоборот.

Структура современной банковской системы страны, сформированная в своем настоящем виде в 1990 г., представлена двумя уровнями. Первый уровень представлен Центральным Банком Российской Федерации (Банком России). Центральный банк является органом, обеспечивающим развитие и укрепление банковской системы, представляет собой регулирующий орган. Второй уровень - кредитные организации, выполняющие банковские операции. Второй уровень представлен банковскими и небанковскими кредитными учреждениями. В банковской системе основную роль играют коммерческие банки (далее банки), которые, осуществляя огромный спектр банковских операций и услуг, выполняют разнообразные функции в экономической системе страны.

Экономисты зачастую рассматривают функции банков сквозь призму предназначения кредитных организаций в экономике, тем самым сводя выявление, раскрытие сущности к определению проявлений сути. В связи с чем, в экономической литературе довольно часто встречаются позиции отождествления функций и операций коммерческих банков, т. е. приводятся характеристики определенных видов деятельности банков.

В исследованиях недооценивается также и социальный аспект деятельности банков, в результате чего рассмотрению подлежат только экономические функции банков.

Изучим различные точки зрения на функции банков в целях их обобщения и уточнения с учетом природы понятия «функция».

Профессор Лаврушин О. И. выделяет следующие функции банков: 1.

Функция аккумуляции временно свободных денежных средств. 2.

Функция регулирования денежного оборота. 3.

Посредническая функция.

Лаврушин О. И. рассматривает функции банков, как процессы, свойственные данному субъекту и отражающие его сущностные характеристики. Функция аккумуляции временно свободных денежных средств выделена справедливо с точки зрения назначения банка в экономике и отражает одно из определяющих суть банка направлений его деятельности, но она является одним из проявлений посредничества банка в перераспределении капитала. Вторая функция, как справедливо отмечает профессор, проявляется в том, что банки предоставляют «возможность совершения обмена, оборота денежных средств и капитала» . Реализация данной функции «достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения» . Третья функция подразумевает не только посредничество в платежах, но и посредничество в перераспределении временно свободных денежных средств между их владельцами и субъектами, нуждающимися в капитале. При этом проф. Лаврушин О. И. не уточняет, на каком сегменте финансового рынка происходит перераспределение капитала, на рынке ссудных капиталов или на фондовом рынке. Тем самым трактует данную функцию шире, нежели посредничество в движении ссудного капитала. Посредством реализации данной функции, как верно замечает профессор, осуществляется также трансформация ресурсов по размерам и срокам.

Несколько иначе функции представлены учеными СПбГУ, которые выделяют : 1.

Посредничество в движении ссудного капитала. 2.

Аккумуляция денежных средств. 3.

Создание безналичных денег. 4.

Посредничество в осуществлении денежных расчетов между различными субъектами хозяйствования.

С позиции сущности банка отличительной особенностью данной точки зрения является то, что авторы выделили такую функцию, как создание безналичных денег. В то же время в источнике не рассмотрена трактовка этой функции, но, если основываться на западной точке зрения, то скорее всего, под созданием безналичных денег понимается либо выпуск платежных средств, например, платежный чек, либо расширение денежного предложения путем действия кредитного мультипликатора. Создание безналичных денег является отличительной сущностной характеристикой банка, но представляет собой следствие посредничества банка в осуществлении расчетов и кредите. Не вполне корректным представляется выделение такой функции, как посредничество в движении ссудного капитала, так как банк осуществляет посредничество в движении не только ссудного капитала, но денежного капитала в целом. Что касается функции аккумуляции денежных средств, то данный процесс является органической характеристикой посреднической функции банков в перераспределении капитала, так как прежде чем осуществлять вложения, банк должен сформировать ресурсную базу, в большей своей части путем привлечения временно свободных денежных средств.

Исследователи Санкт-Петербургского государственного университета экономики и финансов выделяют следующие функции банков : 1.

Брокерская (посредническая) функция банков. 2.

Функция качественной трансформации активов. 3.

Функция эмиссии платежных средств и посредника в платежах. 4.

Функция передачи экономике импульсов денежно-кредитной политики Центрального банка.

Экономисты, придерживающиеся данной точки зрения, очень четко замечают, что посредническая функция реализуется посредством обладания информационного преимущества у банка, на основании которого он может более эффективно осуществлять огромный спектр банковских операций и услуг посреднического характера и осуществлять посредничество в перераспределении денежного капитала между его поставщиками и потребителями. В то же время, с нашей точки зрения, не целесообразно выделять функцию качественной трансформации активов, так как она органично вытекает из посредничества в перераспределении временно свободных денежных средств и возникает в ходе реализации данной функции. Функция передачи экономике импульсов денежно-кредитной политики Центрального банка ярко проявляется в условиях пре обладания монетарных методов регулирования экономикой, но в то же время является сущностной характеристикой и больше отражает проявление роли банка в экономической системе и является следствием осуществления посредничества.

Очередная точка зрения представлена учеными Уральского государственного экономического университета, которыми приводятся такие функции : 1.

Стимулирование сбережений и формирование накоплений в обществе. 2.

Осуществление безналичных расчетов в экономике. 3.

Посредничество в кредите. 4.

Посредничество в операциях с ценными бумагами. 5.

Создание кредитных инструментов обращения.